hitelkártya használata

Címkék: bank eladósodás credit card hitelkártya használat debit folyószámla creditcard

2009.09.06. 18:24

Jó találmány a hitelkártya, hiszen egy sürgős, átlagnál nagyobb, vagy váratlan vásárlás (üzemanyag, beiskolázás, költözés, stb.) finanszírozására átmenetileg alkalmazható. Ráadásul - bizonyos szabályokat betartva - kamatmentesen használható. De érteni kell hozzá!

A hitelkártyák száma már 2004-re meghaladta az egymilliót, azóta ez a szám megduplázódott! (A képen az egyik első Dunabankos kártya látható.) Mindenképpen meg kell különböztetni a folyószámla kártyákat (debit card) a hitelkártyáktól (credit card). A klasszikus banki folyószámla kártya (debit card) egy bankszámlához kapcsolódó, készpénzfelvételre és vásárlásra alkalmas fizetési kártya. A kártya tulajdonosa kizárólag a számlaegyenlege erejéig költhet a kártyáról (bár van hitelkerettel bíró folyószámlás kártya is), azaz készpénzt vehet fel, vagy kiegyenlítheti az általa vásárolt áru, igénybevett szolgáltatás ellenértékét. Ilyen típusú kártyát kizárólag pénzintézet bocsáthat ki, és a kártyával történő fizetéskor minden egyes művelettel rövid időn (órákon, legfeljebb napokon) belül, automatikusan megterhelik a kártyabirtokos bankszámláját.

A hitelkártyák száma már 2004-re meghaladta az egymilliót, azóta ez a szám megduplázódott! (A képen az egyik első Dunabankos kártya látható.) Mindenképpen meg kell különböztetni a folyószámla kártyákat (debit card) a hitelkártyáktól (credit card). A klasszikus banki folyószámla kártya (debit card) egy bankszámlához kapcsolódó, készpénzfelvételre és vásárlásra alkalmas fizetési kártya. A kártya tulajdonosa kizárólag a számlaegyenlege erejéig költhet a kártyáról (bár van hitelkerettel bíró folyószámlás kártya is), azaz készpénzt vehet fel, vagy kiegyenlítheti az általa vásárolt áru, igénybevett szolgáltatás ellenértékét. Ilyen típusú kártyát kizárólag pénzintézet bocsáthat ki, és a kártyával történő fizetéskor minden egyes művelettel rövid időn (órákon, legfeljebb napokon) belül, automatikusan megterhelik a kártyabirtokos bankszámláját.

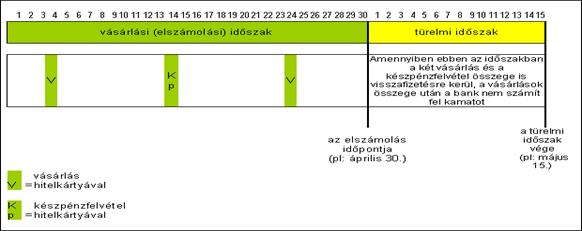

Ezzel szemben a hitelkártyánál a kártyabirtokos és a bank között olyan szerződés jön létre, amely szerint a kártya egy előre meghatározott összegű hitelkerethez kapcsolódik. E hitelkeret erejéig az ügyfél vásárolhat, vagy készpénzt vehet fel. Ez utóbbival, a készpénz felvétellel kellene vigyázni! A szerződésben meghatározásra kerül az a kamatmentes időtartam (általában 30-44 nap), ameddig a kártyabirtokos a hitelkeretet kamatmentesen használhatja. Ezen idő elteltével a kártya birtokosa választhat: egy összegben fizeti ki a tranzakciók ellenértékét (pl. a fizetése egy részét utalva a hitelkártyája számlájára), vagy pedig a szerződésben meghatározott mértékű kamattal, részletekben fizeti ki.

Nem vonatkozik azonban a kamatmentesség a készpénzfelvételi műveletekre, ezek a felvételtől kezdve kamatoznak. A hitelkártya sajátossága, hogy az ügyfélnek nem kell feltétlenül betéti számlával rendelkeznie, a hitelkerete terhére is lebonyolíthat fizetési műveleteket. A hitelszámla megterhelése a fizetési művelet után, a szerződésben meghatározott időtartamot követően történik meg.

Nem vonatkozik azonban a kamatmentesség a készpénzfelvételi műveletekre, ezek a felvételtől kezdve kamatoznak. A hitelkártya sajátossága, hogy az ügyfélnek nem kell feltétlenül betéti számlával rendelkeznie, a hitelkerete terhére is lebonyolíthat fizetési műveleteket. A hitelszámla megterhelése a fizetési művelet után, a szerződésben meghatározott időtartamot követően történik meg.

Pénzügyi tervezések során családi körben gyakran hangzik el - pénzügyi elemzések közben -, hogy "... és ezt a hitelkártyát nem kell fizetni, ennek csak a minimumját kell havonta befizetni..." Azaz csak a kamatot fizeti, tehát a tartozás mindig megmarad! No limit credit! Már az előző bejegyzés reakcióiból látszott a hitelkártyákkal kapcsolatos zavar. Maradjunk annyiban, hogy nem arra használja az átlag magyar, amire való, és nem úgy, ahogyan az - az ügyfél számára - előnyös (a bank számára természetesen előnyös :-)).

Nagyon könnyen lehet a hitelkártya csapdájába esni! Használata, a költekezés a "segítségével" nagyon egyszerű, talán túl egyszerű is.

Nagyon könnyen lehet a hitelkártya csapdájába esni! Használata, a költekezés a "segítségével" nagyon egyszerű, talán túl egyszerű is.

Hozzájutni majdnem ugyanilyen egyszerű volt még nem is olyan régen... A bankok általában alacsonyabb jövedelmi szintet ír elő, a Bevásárlókártyához viszont sokszor nem kell jövedelemigazolás, ami nyilván megkönnyíti az ügyintézést - "csak egy személyi kell hozzá", ahogyan azt a szlogen is mondja. (Az ügyfél bevallásán alapuló jövedelem azonban természetesen nem jelenti azt, hogy a bank a bírálat során kizárólag ebből az önbevallásból ítélné meg az adós jövedelmét.)

Miután revolváló hitelkeretek esetén az ügyfél tulajdonképpen maga határozza meg a kamatot, vagyis a THM-et is, ezért a bankok erre a termékre csak THM felső határt tudnak megadni, és azt is csak éves díj nélkül, hiszen azt akkor is fizetni kell, ha az ügyfél egyetlen tranzakciót sem hajt végre kártyájával, a THM így elméletben végtelen nagy is lehetne. (Figyelem! A hitelkártyának akkor is van költsége, ha nincs is nálunk!) Tehát könnyen megtévesztjük magunkat, ha nem nézünk alaposan mögéjük!

Mivel készpénz kímélő rendszert Magyarországon csak a Magyar Nemzeti Bank engedélyével lehet bevezetni, így az új kártyás fizetési rendszerek bevezetése előtt az MNB hozzájárulását kell, hogy adja. A hitelkártya nem igényel jövedelemátutalást vagy nyitóösszeget (óvadékot is csak kiegészítő esetben, például ha nem tud jövedelemigazolást felmutatni az igénylő), mögötte olyan számla áll, mely általában nem alkalmas betétlekötésre, átutalásra, csupán a kártya mögötti tranzakciók fedezhetők vele. Szerencsére a hitelkártyákat ma már sok helyen lehet összehasonlítani: van szakmai oldal az összes kártyával, van összehasonlító táblázata a PSZÁF-nak, létezik online választó és összehasonlító oldal a Privátbankáron, még magyarázattal is, sőt, még szótár is létezik hozzá!

Fontos, hogy csak a lehető legszükségesebb célokra, és mértékben használjuk, és a lehető leghamarabb, a lehetséges legnagyobb mértékben töltsük vissza mindig! Vannak olyan hitelkártyák, melyek - kellő odafigyeléssel - még jutalompontokat, vagy egyenesen kamatot, plusz bevételt is termelnek. Következő bejegyzés arról fog szólni, hogy miként kell megválni a hitelkártyáktól, hogyan lehet kijönni a hitelkártyák csapdájából.

Fontos, hogy csak a lehető legszükségesebb célokra, és mértékben használjuk, és a lehető leghamarabb, a lehetséges legnagyobb mértékben töltsük vissza mindig! Vannak olyan hitelkártyák, melyek - kellő odafigyeléssel - még jutalompontokat, vagy egyenesen kamatot, plusz bevételt is termelnek. Következő bejegyzés arról fog szólni, hogy miként kell megválni a hitelkártyáktól, hogyan lehet kijönni a hitelkártyák csapdájából.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.

kalaposf · http://csaladipenz.blog.hu/ 2009.09.06. 20:09:18

maholnap · http://koklerbroker.blog.hu/ 2009.09.07. 00:33:57

Ezt a blogot most pozitívra terveztem, tanítani szeretnék vele, válaszolni a kérdésekre, szeretnék tanítani bankot választani, hitelt intézni, spórolni, mínuszokat csökkenteni és pluszokat növelni. Jó, hogy itt vagy!

kalaposf · http://csaladipenz.blog.hu/ 2009.09.07. 16:33:53

Faragó Feri · http://justmarried.blog.hu 2009.09.21. 21:58:21

Kommentezéshez lépj be, vagy regisztrálj! ‐ Belépés Facebookkal