Matek, az elengedhetetlen - hasznos számtan a minennapokban

Címkék: pénz matek pénzügy tervezés kamat számítás megtakarítás pénzügyi pénzügyi tervezés gazdagodás háztartási gazdaságtan gazdagodo gazdagodó www.qfp.hu kamatos annuitás diszkontálás

2011.09.15. 12:27

Az iskolában tanított matematika a későbbi felnőtt lakosság legfeljebb 15%-ának használatos. Igaz, hogy a trigonometria, meg a függvényanalízis remek, izgalmas dolgok, de valljuk be, az élet szempontjából teljesen hasztalanok. Ellenben van néhány egészen egyszerű képlet, melyet nem tanítanak a suliban, de ezek birtokában előremutató, fontos döntéseket vagy képes meghozni a hétköznapokban.

Az iskolában tanított matematika a későbbi felnőtt lakosság legfeljebb 15%-ának használatos. Igaz, hogy a trigonometria, meg a függvényanalízis remek, izgalmas dolgok, de valljuk be, az élet szempontjából teljesen hasztalanok. Ellenben van néhány egészen egyszerű képlet, melyet nem tanítanak a suliban, de ezek birtokában előremutató, fontos döntéseket vagy képes meghozni a hétköznapokban.

Ezen képletek alkalmazása milliókat hozhat számodra. Milliókat, és ehhez semmi mást nem kell tenned, mint - mielőtt döntenél a pénzed sorsáról - használnod kell őket.

- Egyszerű kamat számítása

Az egyszerű kamat számítása talán senkinek nem okoz gondot: a kezdeti befektetést (C) meg kell szorozni a kamatlábbal (r) , és hozzá kell adni a kezdeti befektetéshez. Nincs az az ember aki ezt ne tudná kiszámolni:

C= 10.000,- Ft

r= 8%

CV= 10.000 * 8% + 10.000 = 10.800,- Ft

De mi a helyzet akkor, ha mondjuk meghirdetik az éves 8% kamatot ( a bankos hirdetményekben mindig az évest látod) de Te csak 3 hónapra kötöd le a pénzed?

Ilyenkor számold a kamatláb 1/12-ed részét (ez a havi kamat) és szorozd meg a lekötés hónapjainak számával:

CV= 10.000* (3/12 * 8%) + 10.000 = 10.200,- Ft - Diszkontálás

Nem más, mint egy jövőbeni pénz jelenértékének meghatározása. Képzeld el azt, hogy megveszik tőled a házad, melyet 10.000.000 Ft-ért adtál el, de a vevő úgy fizet, hogy azonnal 5.000.000 Ft-ot ad, a többit viszont csak fél év múlva fizetné. A türelmedért viszont akkor majd 5.150.000 Ft adna neked. Belemenjél-e a boltba, ha a banki kamatláb 8%? Ezt a diszkontálással tudod eldönteni, ami tulajdonképpen fordított kamatszámítás, azaz az adott időszakra eső kamat inverzét veszed (6 hónapra a kamatláb az előzőekben megtanulva 4%):

PV= 5.150.000 * (1/1,04) = 4.951.923 Ft, azaz ez az üzlet neked nem jó!

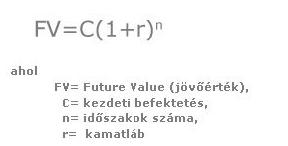

3. Kamatos kamat

Amíg az egyszerű kamat számítása elég hétköznapi, addig a sokkal jelentősebb kamatos kamat kicsit bonyolultabb. A kamatos kamat az amelynek ismerete, mondhatni mélyebb filozófiai üzenete képes igazán az ember hosszútávú takarékosságra ösztönözni.

Ha most 1 köbméter vízért 900 Ft-ot fizetsz, mennyi lesz a víz ára 10 év múlva, feltételezve azt, hogy az árat mindig csak az infláció mértékével emelik és az inflációs ráta éves 5% végig?

FV= 900 * ( 1+ 0,05)10 = 1.466,- Ft.

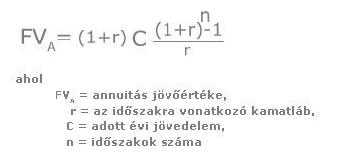

4. Annuitás – járadékszámítás

Figyeld, ez milyen hasznos! A számítás megmondja, hogy egy adott kamatláb mellett rendszeresen befizetve (pl. megtakarítasz, rendszeresen bankba rakod a pénzed, hiteledet törleszted) mennyi lesz a befizetési időszak végén a kamatokkal növelt végösszeg? Annuitás az, amikor rendszeresen félreraksz pénzt egy adott időszakon keresztül.

Egy év alatt dohányosunk a fentiek alapján évente 180.000 Ft-ot költ. 20 év alatt ez 3.600.000 Ft kiadás. Viszont ha ezt az összeget rendszeresen befektetné:

FV(a)= 180.000 * 1,08*((1+0,08)20-1)/0,08 = 8.896.126 Ft az eredmény, ami ugye megdöbbentő, 20 év alatt egy lakás ára megy füstbe! Ez a 4 legfontosabb pénzügyi számítás, amivel már boldogulsz. Tanuld meg használni őket, és tanítsd meg a gyermekeidnek is! Ha valakit érdekel az itt felsoroltakon kívül mit hogyan kell kiszámolni, az írjon bátran nekünk!

Ez a 4 legfontosabb pénzügyi számítás, amivel már boldogulsz. Tanuld meg használni őket, és tanítsd meg a gyermekeidnek is! Ha valakit érdekel az itt felsoroltakon kívül mit hogyan kell kiszámolni, az írjon bátran nekünk!

Házi feladat:

Az év elején kihasználva egy bank akciós ajánlatát, lekötöd a pénzed 11% kamatláb mellett. Mekkora értékben növekedett valójában a pénzed egy év után, ha az adott évben az infláció 6% volt?

a) 11%

b) 5%

c) 4,7%

d) 3,8%

(először felnöveled a kamattal, utána diszkontálod az inflációval)

(forrás: kockázatnélkül.hu)

Számoljuk ki, hogy egy dohányos, aki napi egy doboz cigit szív (legolcsóbb 500 Ft-ost), az húsz év alatt mennyi pénztől esik el (feltételezve, hogy a cigire szánt pénzt rendszeresen befektette volna éves 8% kamatláb mellett)? (Az egyszerűség miatt most eltekintünk az inflációtól.)

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.