A szívem szakad meg néha… Ügyfél telefonál…

Címkék: tanácsadás hitel pénz eladósodás befektetés adósság pénzügy optimalizálás devizahitel megtakarítás pénzügyi tervezés gazdagodás adósságrendezés gazdagodo gazdagodó qfp www.qfp.hu befektetési tanácsadás www.QFP.hu devizakölcsön QFP.hu

2015.05.07. 17:24

Devizahiteles kérdéseket kapok mostanában sokat. Különösen az úgynevezett “elszámolólevelek” beérkezése óta. Sehol nem írok olyat a QFP.hu-n, hogy cégként, vagy egyéni tanácsadóként hitelekkel foglalkoznánk (és nem mintha nem tudnék jó, vagy legkevésbé rossz hiteleket találni a bankrendszerben). Mi inkább a megtakarítások, befektetések, világában vagyunk járatosak, a biztonságos, kiszámítható, jól tervezhető befektetési termékeket kutatjuk Európa-szerte. Ehhez képest mégis megtalálnak sokan BAR (KHR)-listával, adóssággal, devizakölcsönnel. Régebben még megkérdeztem egy-két bevezető mondat után a kedves telefonálót, hogy egy 10-es skálán hányasra tenné azt, amennyire elhiszi azt, amit a mostani kormány mond, vagy ígér, mert akkor aszerint válaszolok a kérdésére. Ma már hozzá is tehetném, hogy tippelje meg saját hitét is a kormányban az “elszámolólevél” megérkezése és elolvasása után. (És nem tudom, hogy mit kezdenék egy olyannal, aki még ezután is két 10-est adna magának kormányhitből.)

Kétségbeesett hívások ezek. Szívem szakad a sztoriktól, az összegektől, az élettörténetektől. (És még mindig nem tartom korrektnek a devizahitelesek bármilyen módon történő megsegítését, de pofátlannak tartottam a korábbi, gazdagoknak szóló minimálárfolyamon történő kiváltást, meg a quaestorosok teljeskörű megsegítését is. Miért a hiszékenyeket, vagy épp a harácsolókat kell megsegíteni? Milyen pedagógiai eszköz ez?!)

A tegnapi telefonáló hölgy, és később egy úr kedves, érthető, megérthető történetet mesélt a saját devizakölcsöneikről. Nem tudtam nekik segíteni, bár mindketten a végén nagyon megköszönték a segítségemet. Válaszom körülbelül így hangzott:

- “Az idő kerekét nem tudom visszapörgetni, hogy Önnek megvizsgáljam, hogy valóban szüksége van-e hitelre. Attól sem tudom visszamenőleg megkímélni, hogy devizakölcsön-szerződést írjon alá, és utólag nem tudok mellé odatenni egy-egy árfolyambiztosítást, vagy egyéb más árfolyam- és devizakockázatot mentő megoldást sem. Nem tudom Önnek utólag megoldani ezeket…”

- “Kérem, nyugodjon meg. (Egyikük különösen kétségbe volt esve attól, hogy KHR-listára kerül.) Semmi nem fog történni akkor, ha Ön BAR-listás lesz. A Nap ugyanúgy fölkel majd, és le is nyugszik, majd a következő napon újra fölkel. Hitelt egy jódarabig nem fog tudni fölvenni. Na és?! Én magam is erre tanítottam volna, ha korábban találkozunk: hitelt soha, vagy különösen körültekintő módon, az összes kockázatot okosan kezelve szabad csak felvenni. Lehetőleg úgy, hogy korábban már elkezdtünk félretenni, van már megtakarítási gyakorlatunk, készséggé vált az, hogy a háztartási költségvetésből kiszorítsunk valamennyit, esetleg még egy kicsit többet (mint ahogy a kölcsön törlesztője is nőhet a futamidő alatt).”

- “Tegye el a negatív gondolatait, és ölelje meg a párját otthon, ez a helyzet nehogy rányomja bélyegét a kapcsolatukra.” (Mindketten hevesen bólogattak, szerencsére ők nem azok, akik válásba, külföldre, vagy akár öngyilkosságba hajszolják magukat.)

- “Kérem, kerítsenek papírt és ceruzát, írják le utólag az elmúlt néhány hónap kiadásait, és bevételeit, havi vagy heti bontásban. Jobb, ha excel-táblát használnak, de egy nagy papírlap is jó lesz. Gondolják végig, hogy a kiadásokon hol tudnának faragni, és a bevételeken miképp tudnának növelni. Több megoldást is írjanak össze, előbb írják le az ötleteket, és ha már leírták, csak akkor gondoljanak a hogyanra. Ollóval vágják ketté a hitelkártyájukat, nem lesz rá szükség (és a bank is felmondja a listásoknak); szokjanak hozzá a hitelkártyátlansághoz. Ha még nem írták át a még tehermentes ingatlant a gyerekek nevére, akkor most gyorsan tegyék meg (nem feltétlenül lehet fedezetelvonásnak tekinteni ezt a lépést, de igen praktikus lehet később). A papírlapra írjanak még több bevételnövelő pontot, akár egyszeri bevételeket (értékesíthető ingóságok, esetleg egy családon belüli kölcsön a legfájdalmasabb hitelkártya, vagy a legdrágább kölcsön kiváltására), akár rendszeres bevételeket is, mint különóra tartása, túlóra, másodállás, nagyobbik gyermek egy évet kihagyva elmegy dolgozni, szoba- vagy lakáskiadás, garázskiadás, stb.

- “Kocogjanak, ússzanak, vagy valami régóta vágyott hobby legyen része az életüknek. És nagyon szeressék egymást!”

- “Néhány hét után fogják látni az eredményt. Többet is egymás után. Ha már képesek kiszorítani legalább egyetlen ezerforintost naponta, akkor üljünk le beszélgetni személyesen. Sokat fogunk tudni elérni együtt. Meggazdagodni éppen pontosan úgy kell, ahogyan eladósodni, csak más előjellel. Mínuszok helyett a pluszokat kell gyarapítani. Ha a papírlapot teleírták, és a gyakorlatban is képesek látni a kiutat, akkor meg fogják ezt is érteni.

Végezetül csak annyit mondtam még, hogy “Szeretném megszolgálni a bizalmukat, nem véletlenül hívtak fel telefonon. Ha tehetik, később, az alagút végén a fényt látva jussak eszükbe, és hívjanak fel ismét…”

Mindketten megígérték.

DEVIZA HITEL (kölcsön) jogi tanácsadás

Címkék: tanácsadás jog hitel pénz eladósodás pénzügy deviza optimalizálás költség devizahitel pénzügyi pénzügyi tervezés helyreállítás jogi tanácsadás qfp www.QFP.hu deviza kölcsön

2013.05.13. 12:33

Mottó: „ Fortes fortuna adjuvat” vagyis „Aki mer, az nyer”.

Mottó: „ Fortes fortuna adjuvat” vagyis „Aki mer, az nyer”.

A legnagyobb pénzügyi probléma ma a deviza hitel, amelyek az elnevezése is megtévesztő, és melyhez egy alapvető fogalomelhatárolás szükséges, ugyanis mint a legtöbb hitel esetében itt is kölcsönszerződésekről beszélünk.

A hitelszerződés és a kölcsönszerződés alapvető elhatárolását a Ptk. 522.§ és 523. §-a tartalmazza. Az alapvető kölünbség, hogy míg a hitelnél egy kereteösszeget tart rendelkezésre a bank és ebbe még „senki nem halt bele”, addig a kölcsönszerződés esetében a pénzösszeget a pénzintézet rendelkezésre kell bocsássa.

A hitelintézetekről és pénzügyi vállalkozásokról szóló 1996. évi CXII. törvény (Hpt.) 210/A. §-a határozza meg a deviza-alapú szerződést, amely a fogyasztóval devizában nyilvántartott, vagy nyújtott és forintban törlesztett szerződés. Itt kell felhívnünk a kedves ügyfeleink figyelmét arra, hogy sok esetben forint alapú, de devizában nyilvántartott kölcsönről beszélünk.

A kölcsön felvételénél a gazdasági válság óta legjelentősebb problémaként merült fel a kamat, és még inkább az árfolyam változása következtében a törlesztőrészletek jelentős megnövekedése, amely sok esetben megnehezíti, vagy szinte lehetetlenné tette-teszi az adós helyzetét.

Amennyiben Ön is hasonló gondokkal küzd, akkor az alábbiakat TEGYE:

- fizesse a törlesztő-részlet legalább a jelentős megnövekedés előtti összegét,

- ne várja meg, amíg fizetési meghagyásos eljárás vagy végrehajtási eljárás megkezdődik Ön ellen,

- rögtön forduljon ügyvédhez.

A Kölcsönszerződések Banktól függően egyediek, ezért nehezen meghatározhatóak, és csoportosíthatóak a problémakörök, ezért ez mindenképpen a szerződések egyedi megvizsgálását kell jelentse.

Első ízben a felek szerződéses akaratának megfelelő álláspontot kell kialakítani, és egyeztetést kezdeményezni a bankkal. Amennyiben ez nem vezetne eredményre, abban az esetben peres eljárás az egyedüli megoldás, azonban senkinek nem érdeke, hogy a magyar bankrendszer bármilyen szempontból meginogjon, de mindenkinek érdeke, hogy olyan megoldás szülessen, amely a hiteleseknek és a banknak is kedvező. Még ha rövid távon úgy is tűnik, hogy veszteséget hoz a bankoknak, ezért hangsúlyozom, hogy nem a bankrendszer bedöntése a cél, hanem a felek szerződéskötéskori akaratának az érvényesülése, megtévesztés nélkül.

Amennyiben az Ön ügye már végrehajtási eljárási szakaszban van, akkor is van megoldás! Ezesetben csakis személyes konzultáció alkalmával tudunk bővebb információval szolgálni.

Amennyiben az Ön ügye már végrehajtási eljárási szakaszban van, akkor is van megoldás! Ezesetben csakis személyes konzultáció alkalmával tudunk bővebb információval szolgálni.

Ha Ön még nem kötött kölcsönszerződést, de szeretne lakásvásárlás céljából egy pénzügyi intézménnyel kölcsön vagy lízing szerződést kötni, jogi tanácsadásra forduljon hozzánk, mi megvizsgáljuk a bank által megkötni kívánt szerződést, és megmondjuk, hogy Önnek mire kell figyelnie.

A jogi tanácsadással kapcsolatosan és a deviza kölcsönszerződésekkel kapcsolatos kérdéseivel a pénzügyi tanácsadás során bővebben tudunk felvilágosítást adni Önnek.

Bővebb információ, időpont egyeztetés itt.

A német Timberland Befektetési Alapok a QFP palettáján

Címkék: befektetés tervezés optimalizálás megtakarítás gazdagodás befektetési alap vagyonkezelés gazdagodó vagyon felépítése www.qfp.hu befektetési tanácsadás Timberland

2012.11.17. 15:58

QFP pénzügyi tervezés €-alapokkal, biztonság, hozam, likviditás tervezésével

A Timberland Capital AG és a Timberland Befektetési Alapok kapcsán hagyományos értékeken nyugvó, korszerű befektetési lehetőséget kínálunk, amely például a nyugdíj-előtakarékosság egyik eszköze lehet.

A Timberland Befektetési Alapokkal olyan személyre szabott lehetőséget kínálunk, amellyel a befektető a saját igényeinek megfelelően alakíthatja portfóliójának összetételét, akár a futamidő alatt is (átváltási díjtól mentesen!). Ezáltal a legjobban prosperáló alapok (Carmignac, DJE, DWS) hozamaiból, egy jól összeválogatott kötvényekből és betétekből álló portfólió biztonságából, valamint az arany értékállósságából részesedhetünk. A Timberland Befektetési Alapnál lehetséges e három kockázati osztály arányait tetszőlegesen változtatni a befektetés futamideje alatt bármikor, költség- és forrásadó-mentesen.

(Érdekesség, hogy az ún. unit-linked biztosítási befektetések átcsoportosításával, optimalizálásával is elindítható, az egyéni és családi élethelyzetekre kitűnően testre szabható.)

Timberland Befektetési Alapok

Címkék: biztonság hatékonyság pénz befektetés pénzügy megtakarítás hozam pénzügyi likviditás pénzügyi tervezés vagyonkezelés vagyon felépítése www.QFP.hu QFP unit linked helyett Timberland Timberland Befektetési Alapok

2012.11.17. 14:29

A Timberland Capital AG és a Timberland Befektetési Alapok kapcsán hagyományos értékeken nyugvó, korszerű befektetési lehetőséget kínálunk, amely például a nyugdíj-előtakarékosság egyik eszköze lehet. Magyarországon az elsők között tud a QFP csapata Önnek nyugdíj és más céllal kitűnő, eurós befektetéseket ajánlani. www.QFP.hu

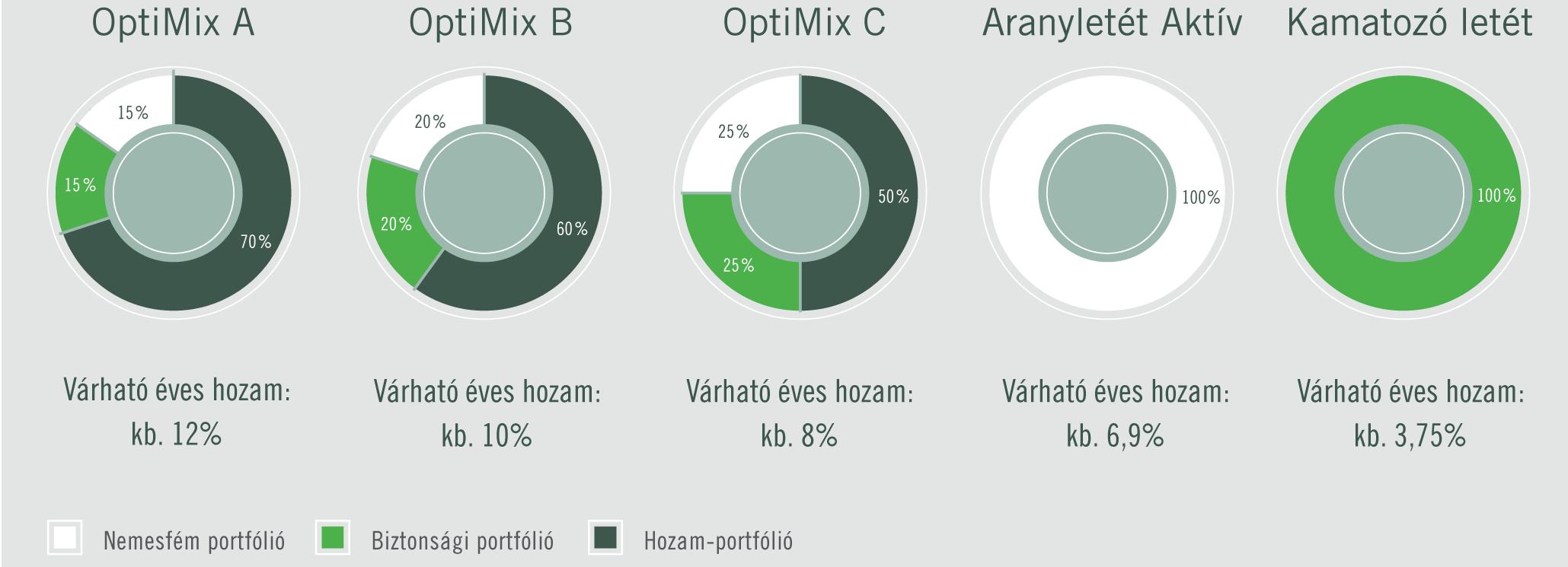

Megbízhatóság és vonzó hozam: A háromféle OptiMix befektetés, valamint az Aranyletét és a kamatozó letét a Timberland Befektetési Alapot egyedülálló befektetéssé teszik.

A Timberland Befektetési Alap: valódi értékek, hagyományos befektetési stratégia és rugalmasság.

Timberland befektetési alapok a QFP munkatársaitól

Címkék: biztonság nyugdíj befektetés megtakarítás hozam befektetési alapok likviditás gazdagodás vagyonkezelés gazdagodo gazdagodó független pénzügyi tervezés www.qfp.hu befektetési tanácsadás nyugdíjterv unit linked helyett

2012.11.17. 14:19

A Timberland Capital AG és a Timberland Befektetési Alapok kapcsán hagyományos értékeken nyugvó, korszerű befektetési lehetőséget kínálunk, amely például a nyugdíj-előtakarékosság egyik eszköze lehet.

Magyarországon az elsők között tud a QFP csapata Önnek nyugdíj és más céllal kitűnő, eurós befektetéseket ajánlani. www.QFP.hu Javasolt befektetési időtartam: 5-7 év, illetve 7-10 év, vagy ennél hosszab tartam. (Az előre regisztrált időtartamnál hamarabb történő részleges, vagy teljes tőkekivonásnak semmilyen költsége nincs! A pénzügyi tervezéshez azonban élethelyzet-elemzés, és a lehetőségek, elképzelések, kockázatok alapos analízisére van szükség.)

Magyarországon az elsők között tud a QFP csapata Önnek nyugdíj és más céllal kitűnő, eurós befektetéseket ajánlani. www.QFP.hu Javasolt befektetési időtartam: 5-7 év, illetve 7-10 év, vagy ennél hosszab tartam. (Az előre regisztrált időtartamnál hamarabb történő részleges, vagy teljes tőkekivonásnak semmilyen költsége nincs! A pénzügyi tervezéshez azonban élethelyzet-elemzés, és a lehetőségek, elképzelések, kockázatok alapos analízisére van szükség.)

A Timberland Befektetési Alapokkal olyan személyre szabott lehetőséget kínálunk, amellyel a befektető a saját igényeinek megfelelően alakíthatja portfóliójának összetételét, akár a futamidő alatt is (átváltási díjtól mentesen!). Ezáltal a legjobban prosperáló alapok (Carmignac, DJE, DWS) hozamaiból, egy jól összeválogatott kötvényekből és betétekből álló portfólió biztonságából, valamint az arany értékállósságából részesedhetünk. A Timberland Befektetési Alapnál lehetséges e három kockázati osztály arányait tetszőlegesen változtatni a befektetés futamideje alatt bármikor, költség- és forrásadó-mentesen.

Egy modern klasszikus: befektetési formáját illetően stabil és konzervatív, rugalmasságát és likviditását illetően korszerű.

- magas hozam

- cél a nagyfokú biztonság

- célszerűség és rugalmasság

- a fizikai aranybefektetés egyensúlyi szerepe

- infláció elleni védelem

- folyamatos és adómentes átjárás a befektetési osztályok között

Az ember a kitűzött céljainak elérésével fejlődik. Menedzsereink célja az, hogy olyan korszerű befektetési lehetőséget kínáljanak, ami megfelel a befektetők mindenkori igényének: magas hozam, biztonsági stratégia, rugalmasság és értékállóság. Ezt kínálja Önnek a QFP független pénzügyi tervező csapat a Timberland Befektetési Alapokkal. www.QFP.hu és www.penzugyeink.com

Egy rövid videó a Timberland Befektetési Alapok és az alapkezelő szolgáltatásáról.

Matek, az elengedhetetlen - hasznos számtan a minennapokban

Címkék: pénz matek pénzügy tervezés kamat számítás megtakarítás pénzügyi pénzügyi tervezés gazdagodás háztartási gazdaságtan gazdagodo gazdagodó www.qfp.hu kamatos annuitás diszkontálás

2011.09.15. 12:27

Az iskolában tanított matematika a későbbi felnőtt lakosság legfeljebb 15%-ának használatos. Igaz, hogy a trigonometria, meg a függvényanalízis remek, izgalmas dolgok, de valljuk be, az élet szempontjából teljesen hasztalanok. Ellenben van néhány egészen egyszerű képlet, melyet nem tanítanak a suliban, de ezek birtokában előremutató, fontos döntéseket vagy képes meghozni a hétköznapokban.

Az iskolában tanított matematika a későbbi felnőtt lakosság legfeljebb 15%-ának használatos. Igaz, hogy a trigonometria, meg a függvényanalízis remek, izgalmas dolgok, de valljuk be, az élet szempontjából teljesen hasztalanok. Ellenben van néhány egészen egyszerű képlet, melyet nem tanítanak a suliban, de ezek birtokában előremutató, fontos döntéseket vagy képes meghozni a hétköznapokban.

Ezen képletek alkalmazása milliókat hozhat számodra. Milliókat, és ehhez semmi mást nem kell tenned, mint - mielőtt döntenél a pénzed sorsáról - használnod kell őket.

- Egyszerű kamat számítása

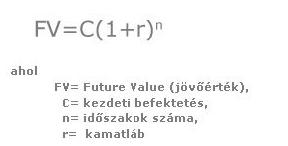

Az egyszerű kamat számítása talán senkinek nem okoz gondot: a kezdeti befektetést (C) meg kell szorozni a kamatlábbal (r) , és hozzá kell adni a kezdeti befektetéshez. Nincs az az ember aki ezt ne tudná kiszámolni:

C= 10.000,- Ft

r= 8%

CV= 10.000 * 8% + 10.000 = 10.800,- Ft

De mi a helyzet akkor, ha mondjuk meghirdetik az éves 8% kamatot ( a bankos hirdetményekben mindig az évest látod) de Te csak 3 hónapra kötöd le a pénzed?

Ilyenkor számold a kamatláb 1/12-ed részét (ez a havi kamat) és szorozd meg a lekötés hónapjainak számával:

CV= 10.000* (3/12 * 8%) + 10.000 = 10.200,- Ft - Diszkontálás

Nem más, mint egy jövőbeni pénz jelenértékének meghatározása. Képzeld el azt, hogy megveszik tőled a házad, melyet 10.000.000 Ft-ért adtál el, de a vevő úgy fizet, hogy azonnal 5.000.000 Ft-ot ad, a többit viszont csak fél év múlva fizetné. A türelmedért viszont akkor majd 5.150.000 Ft adna neked. Belemenjél-e a boltba, ha a banki kamatláb 8%? Ezt a diszkontálással tudod eldönteni, ami tulajdonképpen fordított kamatszámítás, azaz az adott időszakra eső kamat inverzét veszed (6 hónapra a kamatláb az előzőekben megtanulva 4%):

PV= 5.150.000 * (1/1,04) = 4.951.923 Ft, azaz ez az üzlet neked nem jó!

3. Kamatos kamat

Amíg az egyszerű kamat számítása elég hétköznapi, addig a sokkal jelentősebb kamatos kamat kicsit bonyolultabb. A kamatos kamat az amelynek ismerete, mondhatni mélyebb filozófiai üzenete képes igazán az ember hosszútávú takarékosságra ösztönözni.

Ha most 1 köbméter vízért 900 Ft-ot fizetsz, mennyi lesz a víz ára 10 év múlva, feltételezve azt, hogy az árat mindig csak az infláció mértékével emelik és az inflációs ráta éves 5% végig?

FV= 900 * ( 1+ 0,05)10 = 1.466,- Ft.

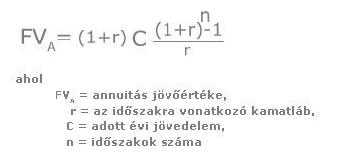

4. Annuitás – járadékszámítás

Figyeld, ez milyen hasznos! A számítás megmondja, hogy egy adott kamatláb mellett rendszeresen befizetve (pl. megtakarítasz, rendszeresen bankba rakod a pénzed, hiteledet törleszted) mennyi lesz a befizetési időszak végén a kamatokkal növelt végösszeg? Annuitás az, amikor rendszeresen félreraksz pénzt egy adott időszakon keresztül.

Egy év alatt dohányosunk a fentiek alapján évente 180.000 Ft-ot költ. 20 év alatt ez 3.600.000 Ft kiadás. Viszont ha ezt az összeget rendszeresen befektetné:

FV(a)= 180.000 * 1,08*((1+0,08)20-1)/0,08 = 8.896.126 Ft az eredmény, ami ugye megdöbbentő, 20 év alatt egy lakás ára megy füstbe! Ez a 4 legfontosabb pénzügyi számítás, amivel már boldogulsz. Tanuld meg használni őket, és tanítsd meg a gyermekeidnek is! Ha valakit érdekel az itt felsoroltakon kívül mit hogyan kell kiszámolni, az írjon bátran nekünk!

Ez a 4 legfontosabb pénzügyi számítás, amivel már boldogulsz. Tanuld meg használni őket, és tanítsd meg a gyermekeidnek is! Ha valakit érdekel az itt felsoroltakon kívül mit hogyan kell kiszámolni, az írjon bátran nekünk!

Házi feladat:

Az év elején kihasználva egy bank akciós ajánlatát, lekötöd a pénzed 11% kamatláb mellett. Mekkora értékben növekedett valójában a pénzed egy év után, ha az adott évben az infláció 6% volt?

a) 11%

b) 5%

c) 4,7%

d) 3,8%

(először felnöveled a kamattal, utána diszkontálod az inflációval)

(forrás: kockázatnélkül.hu)

Számoljuk ki, hogy egy dohányos, aki napi egy doboz cigit szív (legolcsóbb 500 Ft-ost), az húsz év alatt mennyi pénztől esik el (feltételezve, hogy a cigire szánt pénzt rendszeresen befektette volna éves 8% kamatláb mellett)? (Az egyszerűség miatt most eltekintünk az inflációtól.)

Szingli életmód és szingli pénzügyek

Címkék: pénz pénzügyek pénzügy tervezés szingli optimalizálás megtakarítás single pénzügyi gazdagodás gazdagodó vagyon felépítése szingli pénzügyek

2011.06.09. 09:24

Az emancipáció következtében a hölgyek számára is megnyílt az érvényesülés lehetősége. Társadalmi státusuk mellett a lelkületük is megváltozott, szokásaik a hagyományostól eltérőek lettek. Ez is egy oka annak, hogy az utóbbi időben megváltozott a párkapcsolat, egyre többen döntenek – önként vagy életük velejáró automatizmusaként – az egyedülálló élet mellett. Ugyanakkor nem csak hölgyek, hanem urak is tömegével választják az egyedülálló életmódot. Egészen más pénzügyi szempontból az egy-keresős, egyedülálló szingli háztartás!

Az emancipáció következtében a hölgyek számára is megnyílt az érvényesülés lehetősége. Társadalmi státusuk mellett a lelkületük is megváltozott, szokásaik a hagyományostól eltérőek lettek. Ez is egy oka annak, hogy az utóbbi időben megváltozott a párkapcsolat, egyre többen döntenek – önként vagy életük velejáró automatizmusaként – az egyedülálló élet mellett. Ugyanakkor nem csak hölgyek, hanem urak is tömegével választják az egyedülálló életmódot. Egészen más pénzügyi szempontból az egy-keresős, egyedülálló szingli háztartás!

Emlékszünk még a yuppikra? Yuppi: nagyvárosi, jól képzett fiatalok, akik valamikor a nyolcvanas években azzal ejtették kétségbe a hagyományos élethez ragaszkodó idősebbeket, hogy karrierben, fizetésben és élvezetek keresésében korábban nem látott magaslatokra törtek. Látszólagos előnyök mellett kijutott nekik azért a hátrányokból is! Magányossá váltak, de ezt akkor még ők maguk is bölcsen belátták. Párt kerestek, férjhez mentek, megnősültek, és ezzel a kilencvenes évekre át is léptek az egyik szociológiai rubrikából a másikba: ők lettek a drinkik, „double income, no kids”, teháta kétkeresős, de gyerek nélkül élő családok (róluk még fogok írni pénzügyi szempontból). Érdekes statisztikai adat 10 évvel ezelőttről: 2001-ben Magyarországon a férfiak 22%-a, a nők 40%-a (!) élt párkapcsolat nélkül. Ebben a tekintetben Amerikát is megelőztük, hiszen ott a szinglik aránya 21%, míg Magyarországon 30%.

Emlékszünk még a yuppikra? Yuppi: nagyvárosi, jól képzett fiatalok, akik valamikor a nyolcvanas években azzal ejtették kétségbe a hagyományos élethez ragaszkodó idősebbeket, hogy karrierben, fizetésben és élvezetek keresésében korábban nem látott magaslatokra törtek. Látszólagos előnyök mellett kijutott nekik azért a hátrányokból is! Magányossá váltak, de ezt akkor még ők maguk is bölcsen belátták. Párt kerestek, férjhez mentek, megnősültek, és ezzel a kilencvenes évekre át is léptek az egyik szociológiai rubrikából a másikba: ők lettek a drinkik, „double income, no kids”, teháta kétkeresős, de gyerek nélkül élő családok (róluk még fogok írni pénzügyi szempontból). Érdekes statisztikai adat 10 évvel ezelőttről: 2001-ben Magyarországon a férfiak 22%-a, a nők 40%-a (!) élt párkapcsolat nélkül. Ebben a tekintetben Amerikát is megelőztük, hiszen ott a szinglik aránya 21%, míg Magyarországon 30%. Életszakasza szempontjai:

Életszakasza szempontjai:

- egyedülálló fiatal felnőtt

- lehetőségek fantáziadús választéka, rejtett, alig észrevehető kockázatokkal

- szülőktől már független anyagilag, néha még a szülői házban, vagy annak egy elkülönített részében, esetleg egy elegáns melléképületben vagy tetőtérben él

- első állásában dolgozik, karrier lebeg a szeme előtt, kevés munkatapasztalata van

Élethelyzete:

- önállósodás, vagy annak erős szándéka

- munkavállalás, karrier-célok

- bérlakás, vagy lakásvásárlási lépések, előkészületek

- szabadidő, szórakozás, sport, utazások - mind aktívan

- tréningek, továbbképzések, tanfolyamok

- szülői támogatás még ott van a háttérben

- első hitelek törlesztései

- társkeresés (utolsó szempontok között)

Pénzügyi tervezési szempontok, teendők:

- diákhitel, hitelkártya

- lakáshitel, gépjárműhitel, fogyasztási hitel(ek)

- vagyonbiztosítás a szükséges mértékben

- balesetbiztosítás, egészségbiztosítás

- szülői támogatás formája, eszközei

- nyugdíj-előtakarékosság

- életpálya, személyes jövő finanszírozási terve

Erősen hasonlít a fenti teendők sora a párok és családok pénzügyi szempontjaihoz, teendőihez, de a pénzügyi életpálya ívéből hiányoznak a gyermekkel, családalapítással kapcsolatosak.

Minden élethelyzet tervezhető, és a szingli életformában is minden plusz (a biztonság, hozam, kiszámíthatóság mellett) növelhető, a mínuszok pedig faraghatóak: info@QFP.hu

Ifjú család pénzügyi lépései, teendői

Címkék: család pénz költségvetés pénzügy tervezés optimalizálás megtakarítás terv pénzügyi pénzügyi tervezés gazdagodás vagyonkezelés gazdagodó qfp vagyon felépítése befektetési tanácsadás

2011.05.12. 23:40

Ifjú család pénzügyi lépései, teendői:

Néhány példa azokból a teendőkből és gondolkodni valókból, melyek egy fiatal családot foglalkoztatnak. Alapos pénzügyi tervezéssel ezek kitűnően elvégezhetőek:

- Közös pénzügyi, anyagi élet kialakítása, együtt-gondolkodás a pénzügyekben

- Megszületik az első gyermek, majd a többi, gyakran egy-keresős a család:

így nő a biztonság iránti vágy, a családfenntartó biztonsága megteremtendő - Több, korábban elhanyagolt (vagy annak hitt) kockázatot kell minimalizálni

- Hitelfelvétel ingatlan céllal, vagy már meglévő hitel refinanszírozásának vizsgálata

- Hitelfedezeti életbiztosítás

- Gépjármű, és azzal kapcsolatos szerződések optimális kiválasztása

- Első saját lakás vásárlása, bővítése, vagy nagyobbra cserélése

- Gyermekek költségei (iskolák, gyermekfelügyelet, különórák)

- Gyógyászati és egészségügyi kiadások, orvosi ellátás

- Saját továbbképzés, nyelvtanulás, szakképzések

- Sportolás, hobby tevékenység

- Családi nyaralás, telelés rendszeres finanszírozása

Pénztartalék megteremtése gyermek vállalásakor, biztosítási összegek pontos meghatározása (élet-, gépjármű-, vagyon-, felelősségi, munkanélküliség elleni biztosítások, rokkantsági kiegészítő biztosítással).

Pénztartalék megteremtése gyermek vállalásakor, biztosítási összegek pontos meghatározása (élet-, gépjármű-, vagyon-, felelősségi, munkanélküliség elleni biztosítások, rokkantsági kiegészítő biztosítással).

Megfontolandó, megteendő lépések: életbiztosítás(ok), munkanélküliség elleni biztosítás, vagyon- és felelősség biztosítás, baleset, betegség elleni biztosítás, hitel(ek) optimalizálása, új hitel kiválasztása, nyugdíj-előtakarékosság elindítása, előtakarékosság a gyermek részére, optimális befektetések kiválasztása, testre szabása és elindítása.

Megfontolandó, megteendő lépések: életbiztosítás(ok), munkanélküliség elleni biztosítás, vagyon- és felelősség biztosítás, baleset, betegség elleni biztosítás, hitel(ek) optimalizálása, új hitel kiválasztása, nyugdíj-előtakarékosság elindítása, előtakarékosság a gyermek részére, optimális befektetések kiválasztása, testre szabása és elindítása.Pénzügyi élet rendbe tétele, adósság rendezése

Címkék: tanácsadás személyes pénz befektetés pénzügy tervezés optimalizálás megtakarítás pénzügyi tervező gazdagodás gazdagodo gazdagodó qfp befektetési tanácsadás

2011.05.02. 14:29

Az emberek 3 különálló kategóriába sorolhatók pénzügyi szempontból:

Az emberek 3 különálló kategóriába sorolhatók pénzügyi szempontból:

- 1.) Deficites helyzet (adóssága van)

- 2.) Nullszaldós helyzet (épphogy csak megél, és nincs adóssága)

- 3.) Többlet helyzet

Igazán könnyen becsaphatjuk magunkat, ha elhisszük, hogy amennyiben az első két kategóriába esünk, csupán annyi a dolgunk, hogy több pénzt keressünk, és automatikusan feljebb léphetünk a harmadik kategóriába.

Ez nem feltétlenül történik így!

Ha a pénzügyi helyzet deficites, ez azt jelenti, hogy „szokásoddá vált” több pénzt költeni, mint amennyit megkeresel - ez akkor is így van, ha úgy érzed, ebben nem értünk egyet. Mindannyian a „szokásaink által vezérelt teremtmények” vagyunk, ebből következik, hogy ha több pénzt keresnénk, az nem feltétlenül változtatná meg a pénzügyi helyzetünk egészét. (Most állj meg, és gondold ezt át!)

Ezt nagyon fontos megértened, mert ez az alapkő ahhoz, hogy a pénzügyeiddel kapcsolatos dolgokat meg tudd változtatni a fejedben, és el tudj indulni a jó irányba.

Életbevágóan fontos az, hogy amikor eldöntöd, mennyi pénz számodra az elegendő, akkor egy új pénzügyi tervezetet, egy új havi, negyedéves, féléves, éves költségvetést is vázolj fel magadnak, vagy vázoltass fel valakivel, mert ez a terv önfegyelemre késztet - legalább néhány hónap erejéig - mindaddig, míg ki nem fejleszted magadban az új szokásrendet, hogy a tervnek megfelelően élj, és ne a régi pénzügyi éned irányítson.

Hitel-visszafizető, élet cash-flow, és növekedési pénzügyi programot mindenki számára lehet készíteni, és mindenkinek a testre szabott pénzügyi programja betartható, követhető… Segíteni tudunk a kialakításában, és segíthetünk a betartásában is:

Miért érdemes megtakarítani, félretenni, spórolni?

Címkék: pénz befektetés pénzügy tervezés optimalizálás megtakarítás pénzügyi gazdagodás lakáskassza gazdagodo gazdagodó lakástakarék vagyon felépítése www.qfp.hu befektetési tanácsadás

2010.11.14. 14:08

Számomra nagymamám dobozkája rémlik, melyből – alacsony jövedelme, később minimális nyugdíja ellenére – mindig elő tudott varázsolni annyit, amennyire éppen szüksége volt…

Számomra nagymamám dobozkája rémlik, melyből – alacsony jövedelme, később minimális nyugdíja ellenére – mindig elő tudott varázsolni annyit, amennyire éppen szüksége volt…

Igaz, hogy a megtakarítással lemondunk bevételeink egy részének azonnali elköltéséről, de ezt azért érdemes megtenni, mert lehetnek rossz napok, amikor nem lesz bevételünk esetleg (munkanélküli időszak, megbízónk fizetési késedelme, ne adj’ Isten baleset vagy tragédia). Amikor van miből, akkor érdemes félretenni azért, mert – felesleges költekezés helyett – hasznosabb, ha pénzünket későbbi felhasználásra tesszük félre.

Célok lehetnek új otthon megteremtése, vagy a mostani bővítése, korszerűsítése, gyermekeink iskoláztatása, életkezdésük támogatása, új autó vásárlása, vagy saját nyugdíjas éveink, melynek felhőtlen biztosítása szintén mai megtakarításainktól függ.

Ha a megtakarított pénzt nem készpénzben tartjuk, hanem megfontolt döntéssel – ajánlott pénzügyi szakértő, független pénzügyi tanácsadó tanácsát is kikérve – befektetjük, akkor az idő múltával nem veszít értékéből, sőt számottevően nőhet is. Megtakarítással tehát jövőbeni anyagi lehetőségeink bővülnek. Ez egyben biztonságot is jelenthet a nehéz időkre, ha lesznek. A rendszeres és tervezett megtakarítások egyben az öngondoskodás alapját is jelentik.

Hogyan válassza ki az Önnek megfelelő megtakarítási formát?

Döntéseink meghozatalában kulcsszerepet játszik, hogy mekkora összeget, milyen időtávra, mekkora hozamra kívánunk befektetni, és milyen kockázatot vállalhatunk. Mindezek átgondolásához kérje szakértőink véleményét! Alapvető kérdések, melyek megfontolásával nagyban segíthetünk az optimális megoldás kiválasztásában:

- Mikor szeretnénk befektetni (egyszer nagyobb összeget, vagy apránként kisebbeket többször?)

- Mekkora összeget vagy összegeket szeretnénk befektetni?

- Meddig lehet a befektetésben a pénzünk? (Meddig bírjuk ki, hogy nem nyúlunk hozzá?)

A hétköznapi földi halandók számára is számtalan, különböző típusú megtakarítási lehetőség elérhető: nyithatunk például sokféle megtakarítási számlát, vásárolhatunk befektetési és kincstárjegyet, államkötvényt, de akár részvényt is. A biztosító társaságok által nyújtott szolgáltatások egy része is működhet hosszú távú befektetésként, de ezek még mindig nagy körültekintést, alapos elemzést, pénzügyi tervezést igénylő megoldások.

- bankbetétek

- TBSZ számla

- állampapír, diszkont kincstárjegy

- vállalati kötvények

- nyugdíjpénztárak

- nyugdíj-jellegű, rugalmas egyedi megoldások

- befektetési alapok

- befektetéssel kombinált életbiztosítások (UL1, UL adóelőny, és TKM)

- részvények

- tőzsdei befektetések színes változatai

- lakás célú megtakarítások és Lakáskassza

- arany, ezüst befektetések

- külföldi befektetési lehetőségek

Mindent összevetve egyéni, testre szabott befektetési megoldásokat, a fenti lehetőségek alaposan személye szabott összegúrt, válogatott megoldó-csomagját javaslom, melynél a befektetések, pénzügyi tervek alapvető szempontjai érvényesülnek párhuzamosan:

- biztonság, kiszámíthatóság

- hozam, kamat

- likviditás, kellő szintű hozzáférhetőség

- adómentesség, adókötelezettségek minimalizálása, esetleg állami támogatás - ha elérhető

- rugalmasság, a tervezettség mellett az élethelyzet esetleges változásával együttjáró módosítások lehetőségével

Mindezek a lehetőségek adottak... Hogy melyik a legjobb? Mind lehet legjobb, csak pénzügyi tervezés kérdése. Ahhoz, hogy a legjobb, optimális, személyer (vagy cégre) szabott befektetési megoldást megtaláljuk, alapos személyi pénzügyi elemzés szükséges. Mi ezzel foglalkozunk a QECO Zrt. és a QFP Kft. csapatában.

Tuti befektetés és a legjobb hitel, ami létezik

Címkék: optimalizálás megtakarítás gazdagodás tőkegarantált lakáskassza gazdagodó olcsó hitel lakástakarék jó hitel fix kamat garantált hozam

2010.10.19. 21:40

Vannak tuti befektetések. Mindig is lesznek, csak meg kell őket találni, és testre kell őket szabni az adott élethelyzetre.

Szigorodnak ugyanakkor a hitelfelvételi lehetőségek, talán túlságosan is megszigorodtak (olyanok sem tudnak igazán jó hitelt felvenni, akik egyébként kitűnő hitelminősítést kapnának, és kezelnék a kockázatokat, mint pl. az árfolyamkockázat).

Úgy hívják ezt a lehetőséget, hogy Lakástakarék Pénztár.

Úgy hívják ezt a lehetőséget, hogy Lakástakarék Pénztár.- lesz-e lakás, lakhatás célod néhány százezer és hatmillió forint között a közeljövőben?

- ez a lakás cél lehet felújítás, korszerűsítés, hőszigetelés, építés, bővítés, rossz lakáshitel kiváltása, vagy nyugdíjasház lakáshasználati jogának megvásárlása

- lesz-e a családodban más valakinek lakással, lakhatással kapcsolatos cél? (segítek: ha a fenti két kérdésre a válaszod nemleges, akkor remete vagy valószínűleg)

És még valami: most három héten át nincs szerződéskötési díj, ami általában néhány tízezer lenne. Ezzel a megoldással idén a szerződéskötések összértéke meghaladta az ezermilliárdot. Lakóközösségek, társasházak is élhetnek a lehetőséggel.

És még valami: most három héten át nincs szerződéskötési díj, ami általában néhány tízezer lenne. Ezzel a megoldással idén a szerződéskötések összértéke meghaladta az ezermilliárdot. Lakóközösségek, társasházak is élhetnek a lehetőséggel.Független biztosítási tanácsadás és pénzügyi tervezés

Címkék: tanácsadás befektetés spórolás tervezés optimalizálás megtakarítás gazdagodás gazdagodó befektetési tanácsadás biztosítási tanácsadás

2010.09.30. 00:57

Lyukak, hibák, tévedések, kockázatok… Egy magánszemély vagy család számára éves szinten tízezreket, adott esetben százezret tudunk spórolni csak azon, hogy a biztosításaikat optimalizáljuk. Számos életbiztosítás, vagyon-, kockázat-, gépjármű és egyéb biztosítás többe kerül, mint az indokolt lenne! (További tíz- és százezreket tudunk „csinálni” a befektetéseik optimalizálásával, testre szabott tervezésével, menedzselésével, erről itt bővebben.)

Lyukak, hibák, tévedések, kockázatok… Egy magánszemély vagy család számára éves szinten tízezreket, adott esetben százezret tudunk spórolni csak azon, hogy a biztosításaikat optimalizáljuk. Számos életbiztosítás, vagyon-, kockázat-, gépjármű és egyéb biztosítás többe kerül, mint az indokolt lenne! (További tíz- és százezreket tudunk „csinálni” a befektetéseik optimalizálásával, testre szabott tervezésével, menedzselésével, erről itt bővebben.)

Régebben megszokhattuk pl. egy OTP-ben, hogy a szemközt ülő „Bankkisasszony” úgynevezett kiszolgáló személyzetként funkcionál, és épp, hogy nem a hentesnél megszokott „Jó napot, mit adhatok?” mondat hangzik el a szájából… Eközben az az érzésünk is támadhat, hogy szívességet tesznek nekünk, mert oda vihetjük a pénzünket.

Régebben megszokhattuk pl. egy OTP-ben, hogy a szemközt ülő „Bankkisasszony” úgynevezett kiszolgáló személyzetként funkcionál, és épp, hogy nem a hentesnél megszokott „Jó napot, mit adhatok?” mondat hangzik el a szájából… Eközben az az érzésünk is támadhat, hogy szívességet tesznek nekünk, mert oda vihetjük a pénzünket.Biztosítás, életbiztosítás - gondolkodó

Címkék: tervezés biztosítás optimalizálás életbiztosítás pénzügyi pénzügyi tervezés gazdagodás gazdagodo gazdagodó befektetési tanácsadás kockázati életbiztosítás amikor kell a biztosítás

2010.09.14. 22:57

Korábban írtunk már arról, hogy vannak élethelyzetek, amikor egyszerűen kötelező a kockázati életbiztosítás megkötése.

Evelley Ferenc vezető bisztosítási alkusz kollégám és barátom összeállított egy elgondolkodtató és hasznos cikket az életbiztosításokról:

A kockázati életbiztosítás díját tekinthetjük egy széf bérleti díjának. Ez a széf abban az esetben nyílik ki, ha a szerződésben megjelölt biztosított elhalálozik. Ez a bérleti díj kortól, nemtől, egészségi állapottól függ. Egy 10.000.000 Ft összeget bezáró széf kulcsa egy 30 éves férfi számára havonta átlagban 5.000-6.000 Ft ba kerül. Egy nő 30 évesen ezt a széfet 2.500-3.000 Ft ért bérelheti havonta.

A kockázati életbiztosítás díját tekinthetjük egy széf bérleti díjának. Ez a széf abban az esetben nyílik ki, ha a szerződésben megjelölt biztosított elhalálozik. Ez a bérleti díj kortól, nemtől, egészségi állapottól függ. Egy 10.000.000 Ft összeget bezáró széf kulcsa egy 30 éves férfi számára havonta átlagban 5.000-6.000 Ft ba kerül. Egy nő 30 évesen ezt a széfet 2.500-3.000 Ft ért bérelheti havonta.

Egy családi tragédia esetén pénzügyi tervezők kimutatása szerint 3-5 évnyi jövedelemre van szükség ahhoz, hogy ne kövesse a tragédiát pénzügyi tragédia is.

Hogyan tanítsuk a gyermekeink számára az Életet, vagy a pénz működését?

Címkék: program befektetés spórolás pénzügy optimalizálás generáció megtakarítás gazdagság pénzügyi pénzügyi tervezés gazdagodás gazdagodo gazdagodó www.qfp.hu gyermekek tanítása az életre generáció program

2010.08.26. 21:45

Gyermekeinknek nagy szüksége lenne az Élet olyan elemeinek ismeretére, mint pénz, befektetés, hitel, bankkártya, kamat, hozam, vagyon, nyugdíj, stb. Fantasztikus ötlettel állt elő Galambos Zoltán barátom. Egy teljesen új (vagy volt már ilyen?) koncepció alapján megkísérli bevezetni a siker, az érvényesülés, a pénz és annak működése, a vonzás törvénye, az önérvényesítés és asszertivitás fogalmát a gyermekek és ifjak iskolai képzése mellett.

Gyermekeinknek nagy szüksége lenne az Élet olyan elemeinek ismeretére, mint pénz, befektetés, hitel, bankkártya, kamat, hozam, vagyon, nyugdíj, stb. Fantasztikus ötlettel állt elő Galambos Zoltán barátom. Egy teljesen új (vagy volt már ilyen?) koncepció alapján megkísérli bevezetni a siker, az érvényesülés, a pénz és annak működése, a vonzás törvénye, az önérvényesítés és asszertivitás fogalmát a gyermekek és ifjak iskolai képzése mellett.

Én magam is észre szoktam venni a gyerekeimen, hogy ragad rájuk a szakmám: szeretnének befektetni (11 évesen, néhány tízezer forintnyi zsebpénz birtokában óriási lépés ez!), értik a kamat és a hozam közötti különbséget, a legnagyobb fiam – kissé bosszankodva – várja az általa kiválasztott részvény újbóli emelkedését, és érzem, hogy ők már nem fognak elveszni a világban (legalábbis kevesebb eséllyel a pénz világában).

Én magam is észre szoktam venni a gyerekeimen, hogy ragad rájuk a szakmám: szeretnének befektetni (11 évesen, néhány tízezer forintnyi zsebpénz birtokában óriási lépés ez!), értik a kamat és a hozam közötti különbséget, a legnagyobb fiam – kissé bosszankodva – várja az általa kiválasztott részvény újbóli emelkedését, és érzem, hogy ők már nem fognak elveszni a világban (legalábbis kevesebb eséllyel a pénz világában). Óriási fába vágta a fejszéjét! Falakba fog ütközni a közoktatás zsinórpadlásán, talán a gyerekek és szüleik részéről vár majd rájuk kevesebb akadály.

Óriási fába vágta a fejszéjét! Falakba fog ütközni a közoktatás zsinórpadlásán, talán a gyerekek és szüleik részéről vár majd rájuk kevesebb akadály.TBSZ Tartós Befektetési Számla - lehetőség középtávon adómentesen befektetni

Címkék: pénz befektetés tervezés optimalizálás megtakarítás gazdagság gazdagodás vagyonkezelés gazdagodo tbsz qfp vagyon felépítése tartós befektetés számla www.qfp.hu kamatadómentes befektetési tanácsadás

2010.08.14. 19:54

Tartós Befektetési Szerződés, egyes helyeken Tartós Befektetési Számla (rövidítve TBSZ): 2010-ben bevezetett, adózási szempontból jelentős mértékű kedvezményt biztosító konstrukció. Tulajdonképpen a tőkejövedelmeket, tehát kamatot és árfolyamnyereséget sújtó adó adókulcsának csökkentésére ad lehetőséget – bizonyos feltételek megléte esetén:

Amennyiben 3 év helyett 5-öt is tudunk várni, akkor az adókulcs 0%. Tehát: a TBSZ által 50%-os, vagy akár 100%-os adókedvezményben is részesülhetünk.

Amennyiben 3 év helyett 5-öt is tudunk várni, akkor az adókulcs 0%. Tehát: a TBSZ által 50%-os, vagy akár 100%-os adókedvezményben is részesülhetünk.Vagyonkezelés, vagyon felépítése

Címkék: pénzügy tervezés optimalizálás megtakarítás pénzügyi pénzügyi tervezés gazdagodás vagyonkezelés gazdagodó vagyon felépítése

2010.07.31. 23:08

Vagyont felépíteni sokféle módon lehet... Néhány ötlet olvasható alább:

Profi elemzők szokták a pénzügyi megoldások körét vizsgálni. Az ügyfélközpontúság, ár/érték arány és elért teljesítmény mellett a kockázatkezelés, a biztonság szempontjait tartják fontosnak, valamint a tervezhetőséget, a szükséges szintű rugalmasságot.

Profi elemzők szokták a pénzügyi megoldások körét vizsgálni. Az ügyfélközpontúság, ár/érték arány és elért teljesítmény mellett a kockázatkezelés, a biztonság szempontjait tartják fontosnak, valamint a tervezhetőséget, a szükséges szintű rugalmasságot.

Kitűnő vagyonkezelők dolgoznak a szakmában, kiemelt, testre szabott ajánlatokkal. A portfoliókezelők célja a referencia index (RMAX, magyar diszkontkincstárjegy-index) felülteljesítése, évente 3-6 százalékponttal, de ennél nagyobb hozamok is elérhetőek.

Minden helyzet más és más. Első teendő általában a személyes biztonsági szempontoknak megfeleltetni a pénzügyi megoldások körét. Van olyan helyzet, amikor sok kisebb összeg befektetése esetén (szakaszos felépítésű tőkeszámla), vagy különleges helyzetekben több megoldás együttesét, szinergikus összekapcsolódását érdemes választani pénzügyi megoldások csomagjaként.

Ilyen tekintetben az ún. Unit Linked (biztosítási köntösbe bújtatott pénzügyi befektetések) hasznos megoldások lehetnek, különösen a perelhetetlenség, inkasszózhatatlanság, előre rendezett örökösödés, nagy pénzügyi biztonság, szakértelem, stb. Fontos azonban megjegyezni, hogy az ilyen termékek Teljes Költség Mutatója nagy mértékben eltér egymástól (1% és 6,5% között!). Vannak olyan UL megoldások, ahol kitűnő ár/érték és hozam/rugalmasság arányok elérhetőek, mindez nagyfokú biztonság mellett, mely megoldásokat a közép- és hosszú távú befektetésre szánt tőkék (kezelése és felépítése) számára javaslunk. Ez is minden esetben előzetes tervezést igényel, teljes transzparenciával, ezt érdemes független pénzügyi tervezőkre bízni.

Tartós Befektetési Számlát – továbbiakban TBSZ – is érdemes nyitni, melynek páratlan előnye, hogy jelentős adókedvezményt vagy akár teljes adómentességet biztosít a magyar magánszemélyek részére tartós befektetéseik révén realizált jövedelmük tekintetében. A konstrukció a nyereség-, és kamatadó terhek csökkentésével ösztönözni kívánja az SZJA tv. hatálya alá tartozó magánszemélyek hosszú távú megtakarításait. Ezek - a személyes státuszodat illetően - a családotok tagjai nevén futhatnak. (A konstrukció lényege, hogy a jelenleg alkalmazott 20%-os kamat- és árfolyamnyereség-adó helyett, 3 év folyamatos befektetést követően az adóteher a felére, azaz 10%-ra, 5 év után pedig 0%-ra csökken a jogszabályban meghatározott feltételek teljesülése esetén.)

Tartós Befektetési Számla előnyei:

- Lehetőséget biztosít a befektetések után fizetendő adó optimalizálására, akár teljes adómentesség elérésére.

- Adókedvezményben részesíti a hosszú távú befektetéseket.

- A Tartós Befektetési Számla lehetőséget biztosít aktív kereskedésre, a portfólió folyamatos módosítására, ezzel a számlán a legoptimálisabb hozam elérésére.

- Portfóliókezelési szolgáltatást választó ügyfelek esetén szintén realizálható az adóelőny.

Több megoldás összefüggő, kezelt megoldó-csomagja különböző pénzügyi instrumentumokban és szolgáltatásokban történő elhelyezése: ezekre tesznek javaslatot. Tervezett pénzügyi megoldó-csomagban alacsony kockázat mellett, reális hozam-elvárást meghaladó kilátásaink lehetnek. A portfolió kialakításakor a befektetendő tőke egy részénél (melynek mértékét az Ügyfél illetve a Pénzügyi Terv határozzák meg) figyelembe vehető, hogy lehetséges legyen a befektetett tőke részbeni, lejárat előtti mobilizálása is - tőkejövedelem elérése, akár rendszeresen.

Több megoldás összefüggő, kezelt megoldó-csomagja különböző pénzügyi instrumentumokban és szolgáltatásokban történő elhelyezése: ezekre tesznek javaslatot. Tervezett pénzügyi megoldó-csomagban alacsony kockázat mellett, reális hozam-elvárást meghaladó kilátásaink lehetnek. A portfolió kialakításakor a befektetendő tőke egy részénél (melynek mértékét az Ügyfél illetve a Pénzügyi Terv határozzák meg) figyelembe vehető, hogy lehetséges legyen a befektetett tőke részbeni, lejárat előtti mobilizálása is - tőkejövedelem elérése, akár rendszeresen.

A pénzügyi kérdések, lehetőségek, elképzelések összefüggéseit együtt érdemes megvizsgálni, a pénzügyi tervezést összefüggéseiben kell kezelni. Például az ingatlanokkal (vétel-eladás, kivitelezés, költségek, kiadás, piaci viszonyok), biztonsággal, kockázatokkal (élet, pénz, adó, jogi, költség, deviza, kamat, ország, piac, stb. kockázatok), valamint a vagyonnal, annak menedzselésével, és a családi cash-flow-val kapcsolatosan, teljes szinergiában. Családoknál különösen fontos a gyermekek jelenét és jövőjét megalapozandó, de már most megteendő lépések és döntések sora.

A pénzügyi kérdések, lehetőségek, elképzelések összefüggéseit együtt érdemes megvizsgálni, a pénzügyi tervezést összefüggéseiben kell kezelni. Például az ingatlanokkal (vétel-eladás, kivitelezés, költségek, kiadás, piaci viszonyok), biztonsággal, kockázatokkal (élet, pénz, adó, jogi, költség, deviza, kamat, ország, piac, stb. kockázatok), valamint a vagyonnal, annak menedzselésével, és a családi cash-flow-val kapcsolatosan, teljes szinergiában. Családoknál különösen fontos a gyermekek jelenét és jövőjét megalapozandó, de már most megteendő lépések és döntések sora.Gazdagodó, a személyes pénzügyi optimalizálás mestersége

Címkék: pénzügy tervezés optimalizálás megtakarítás gazdagság pénzügyi gazdagodás helyreállítás gazdagodo gazdagodó

2010.01.26. 16:08

Van egy fantasztikus, becsületes, tisztességes szakma: független pénzügyi tervező. Angolul Certified Financial Planner , vagy CFP . Magyarul már kevesebb a korrekt találat, de akad. Elvégzi az ember valahol külföldön a szakma iskoláit, gyakorlattal jön haza, tele ambíciókkal, és a szakmába beleszeretve keres itthon munkaadót, vagy franchise rendszert, esetleg szervezetet. Szervezet is akad már. Egészen komoly szakmai háttér, magas színvonalú képzések, szakmai kerekasztalok, fórumok és vizsga-rendszerek jellemzik a független pénzügyi tervezés hátterét.

Van egy fantasztikus, becsületes, tisztességes szakma: független pénzügyi tervező. Angolul Certified Financial Planner , vagy CFP . Magyarul már kevesebb a korrekt találat, de akad. Elvégzi az ember valahol külföldön a szakma iskoláit, gyakorlattal jön haza, tele ambíciókkal, és a szakmába beleszeretve keres itthon munkaadót, vagy franchise rendszert, esetleg szervezetet. Szervezet is akad már. Egészen komoly szakmai háttér, magas színvonalú képzések, szakmai kerekasztalok, fórumok és vizsga-rendszerek jellemzik a független pénzügyi tervezés hátterét.

Adott egy vacak nyugdíj-rendszer, adott egy motiválatlan és drága bankrendszer iszonyú feltételekkel működő hitelekkel, fura banki szolgáltatásokkal, ami ráadásul nem ügyfélközpontú. Adott egy sor biztosító társaság, akiknél szinte csak drága termék létezik, olcsó alig, legfeljebb jó ár/érték arányú, de ha erre rátalálnál és meg szeretnéd kötni, akkor vigyázz, nehogy a nyakadba sózzanak valami kapcsolt terméket, ami nem éri meg.

Adott egy vacak nyugdíj-rendszer, adott egy motiválatlan és drága bankrendszer iszonyú feltételekkel működő hitelekkel, fura banki szolgáltatásokkal, ami ráadásul nem ügyfélközpontú. Adott egy sor biztosító társaság, akiknél szinte csak drága termék létezik, olcsó alig, legfeljebb jó ár/érték arányú, de ha erre rátalálnál és meg szeretnéd kötni, akkor vigyázz, nehogy a nyakadba sózzanak valami kapcsolt terméket, ami nem éri meg.

Aztán adott egy nehezen átlátható befektetési piac, ahol egyre több a kockázatos, vagy éppen alacsony hozamot termelő befektetési termék, ráadásul sokszor magasabb költségekkel, mint a kamat vagy hozam. Sajnos kevesen gondolnak arra, hogy befektethetnének... Pedig nagyon egyszerű, és nagyon szükséges, hogy mindenkinek legyenek tartalékai.

Sokkal egyszerűbb, mint gondolnád a mínuszok faragása és a pluszok gyarapítása! Apránként kezdődik, és egyre hatékonyabban folytatódik...

BEVÁSÁRLÁSI KÖLTSÉGEK CSÖKKENTÉSE – KONYHAPÉNZ SPÓROLÁSA

Címkék: spórolás bevásárlás tervezés gazdagodás gazdagodo gazdagodó

2010.01.24. 16:44

Mielőtt vásárolni indulsz: írj bevásárló listát! Mindig írd fel még otthon, amikor valami elfogy, és készülj a bevásárló listával jóelőre. Ne felejtsd otthon a listádat! (Személyes tapasztalatom, amikor a lista otthon marad, én bizony nem emlékszem, hogy oregano vagy bazsalikom van felírva, ezért van kétszer annyi az egyikből - de melyikből is?)

Mielőtt vásárolni indulsz: írj bevásárló listát! Mindig írd fel még otthon, amikor valami elfogy, és készülj a bevásárló listával jóelőre. Ne felejtsd otthon a listádat! (Személyes tapasztalatom, amikor a lista otthon marad, én bizony nem emlékszem, hogy oregano vagy bazsalikom van felírva, ezért van kétszer annyi az egyikből - de melyikből is?)

Költségek faragása, háztartási költségek optimalizálása

Címkék: hitel spórolás mérés pénzügy tervezés optimalizálás megtakarítás gazdagság növelés pénzügyi gazdagodás helyreállítás pluszok gazdagodo gazdagodó költségmutató költségfaragás

2010.01.15. 01:30

Költségeid optimalizálása, hiteleid karbantartása

Biztosan tudod, hogy mennyit keresel, még akkor is, ha ez hónapról hónapra más-más összeg. És természetesen azt is tudod (vagy tudnod kellene), hogy mekkora költségek és mire mennek el. Fordíts arra időt, hogy a bevételek és kiadások mérlege javuljon, a pluszaid nőjenek, mínuszaid csökkenjenek.

Biztosan tudod, hogy mennyit keresel, még akkor is, ha ez hónapról hónapra más-más összeg. És természetesen azt is tudod (vagy tudnod kellene), hogy mekkora költségek és mire mennek el. Fordíts arra időt, hogy a bevételek és kiadások mérlege javuljon, a pluszaid nőjenek, mínuszaid csökkenjenek.Háztartás | Havonta | Évente |

Bérleti díj, vagy hitel törlesztés | ||

Épület vagy lakásbiztosítás | ||

Vagyonbiztosítás | ||

Közös költség | ||

Gáz számla költsége | ||

Villamos energia költsége | ||

Víz és csatorna díja | ||

Mobil és vezetékes telefon | ||

TV és internet | ||

Javítási költségek | ||

Egyéb háztartási kiadások | ||

Összesen: |

Élelem és ruházkodás | Havonta | Évente |

Étel, konyhai költségek | ||

Munkanapi ételek, kávék költsége | ||

Gyermekek iskolai étkezése | ||

Munkaruha, üzleti öltözék | ||

Gyermekek ruhái | ||

Cipők | ||

Ünnepi öltözék | ||

Vitaminok, kiegészítők | ||

Egyéb étel-ital kiadások | ||

Összesen: |

Utazás | Havonta | Évente |

Szülők utazási költségei | ||

Gyermekek utazási költségei | ||

Családi látogatások, kirándulások | ||

Gépjármű adója, illetéke | ||

Gépjármű biztosítása | ||

Üzemanyag | ||

Gépjármű szerviz költségei | ||

Egyéb helyváltoztatás költsége | ||

Összesen: |

Pénzügyi költségek | Havonta | Évente |

Hitelkártya költsége | ||

Hitelkártya költsége (másik kártya) | ||

Debit kártya (folyószámla kártya) | ||

Banki szolgáltatások költségei | ||

Nyugdíjpénztárak költségei | ||

Hitel törlesztés (pl. személyi kölcsön) | ||

Egyéb pénzügyi költségek | ||

Összesen: |

Egyéb tételek | Havonta | Évente |

Dohány, szeszes italok | ||

Esti szórakozások költségei | ||

Sajtó előfizetések, napilapok | ||

Ünnepek költségei | ||

Rendszeres megtakarítások | ||

Gyermekek zsebpénze | ||

Életbiztosítások | ||

Iskolai, oktatási költségek | ||

Egyéb reprezentatív kiadások | ||

Összesen: |

A listán érdemes sokat gondolkodni, külön-külön is kitölteni, majd összefésülni együtt a táblázatba írt adatokat. Nem biztos, hogy örömteli hír, ha egy sorba 0.- Ft kerül (kivéve a szesz és bagó sora). Ahol nulla szerepel, ott érdemes elgondolkodni, hogy miért nincs szánva arra a kategóriára (pl. nyugdíj, tartós megtakarítások, zsebpénz, vitamin, sőt a szórakozásokon sem nulláig kell spórolni). Nem szerencsés a ruházkodási költségek nullára faragása (kivéve vész-költségvetés), inkább egy öltözködési tanácsadó (felfoghatjuk befektetésként is, hiszen egy profi öltözködési tanácsadó optimális, legjobb ár-érték arányú vásárlási tanácsa, vagy legalább a blogja olvasása.Háztartási gazdaságtan - mindennapi pénzügyeink

Címkék: hitel privát eladósodás mérés pénzügy tervezés optimalizálás költség megtakarítás gazdagság pénzügyi gazdagodás helyreállítás gazdagodo gazdagodó költségmutató

2010.01.14. 19:51

Tudtad, hogy létezik a háztartási gazdaságtan tantárgy? Vannak olyan szerencsés fiatalok, akik (ha odafigyelnek az órán ) sokkal nagyobb eséllyel vágnak neki az Életnek, mint ahogy a mai 30-40-50-es korosztály vágott neki. Utóbbiak a saját bőrükön tapasztalták, és még tapasztalni fogják sokáig, hogy nélkülözhetetlen e tantárgy a mindennapokban.

Tudtad, hogy létezik a háztartási gazdaságtan tantárgy? Vannak olyan szerencsés fiatalok, akik (ha odafigyelnek az órán ) sokkal nagyobb eséllyel vágnak neki az Életnek, mint ahogy a mai 30-40-50-es korosztály vágott neki. Utóbbiak a saját bőrükön tapasztalták, és még tapasztalni fogják sokáig, hogy nélkülözhetetlen e tantárgy a mindennapokban.- Célok meghatározása

- Költségvetési terv elkészítése

- Képzések, iskolák, tanulmányok finanszírozása

- A „pénz” és a befektetések működése

- Adósságok kezelése, hitel menedzselés

- Megtakarítások a jövőre

TKM, azaz Teljes Költség Mutató, a Unit Linked költségmutatója

Címkék: mérés tervezés teljes költség pszáf mutató unit pénzügyi tervező mabisz tkm linked mptsz költségmutató

2010.01.06. 23:00

Kedves Barátaim, kedves Olvasó!

A Teljes Költség Mutató (TKM mutató) az Ön tájékoztatását szolgáló egyszerű mutató, amely egyetlen szám segítségével fejezi ki a típuspéldában bemutatott biztosítás költségeit, amelyek tartalmazzák – többek között – a termékbe beépített kockázatok ellenértékét is.

A TKM megmutatja, hogy adott paraméterek mentén közelítőleg mekkora hozamveszteség éri az ügyfelet egy elméleti, költségmentes hozamhoz képest amiatt, hogy azt az adott unit linked terméken érte el.

A TKM segítségével - a típuspéldán keresztül - Ön egyszerűbben össze tudja hasonlítani a magyar életbiztosítási piacon kínált befektetési egységekhez kötött (unit-linked) biztosítások költségszintjeit.

Azért még nem tökéletes a megoldás, de nagyon szépen tükrözi (több, mint egy évtized kóklerség és ködösítés után) a szándékot...

Azért még nem tökéletes a megoldás, de nagyon szépen tükrözi (több, mint egy évtized kóklerség és ködösítés után) a szándékot...

A MABISZ oldalán a részleteket is lehet szemezgetni. A Napi után (ami sajnos fizetős oldal) a Hírszerző volt az első január ötödikén hajnalban. A bonyolultra sikeredett eredeti megfogalmazást ügyesen fordítják le: a TKM azt mutatja meg, hogy mekkora minimális hozamot kell az adott befektetésnek évente elérnie ahhoz, hogy az ügyfélnek ne legyen vesztesége. Tehát az éves átlagos költségek mellett legalább ekkora hozamok kellenek ahhoz, hogy legalább azt a pénzt viszontlássa az UL-be befektető ügyfél, amit belerakott. A TKM-et jelentősen módosíthatja az egyes unit-linked biztosítások mögöttes termékeinek költségszerkezete is. a mutató csak a szerződéskötés előtti tájékozódást segíti, csak hozzávetőleg adja meg a biztosítással járó valós kiadásokat.

Máris látszik, hogy kimaradt (nem kalkulálható előre) a menet közben történő lépések díjai. Mint például az eszközalap-váltások adás-vételi árrései. Ezeket az átváltásokat, és egyáltalán a konstrukció befektetés-jellegéből fakadóan a portfolió menedzselését már csak azért is be kell még kalkulálni, mert a megfelelő átváltásokkal elkerülhetőek a volatil piacok eséseiből fakadó értékvesztés, és a befektetési egységek árfolyamainak növekedése optimalizálható.

A portfolio.hu bátor jelzőt használ: "Mennyit buksz a biztosításodon?" Ami szintén érdekes, az az, hogy a nagy ügynökségek (mlm-es hálózatok) TKM-jei rendre fél-1-1,5%-kal magasabbak, mint ugyanaz a termék közvetlenül a biztosítónál, vagy valamely (nem piramisos, kisebb) ügynökségen keresztül elindítva...

A portfolio.hu bátor jelzőt használ: "Mennyit buksz a biztosításodon?" Ami szintén érdekes, az az, hogy a nagy ügynökségek (mlm-es hálózatok) TKM-jei rendre fél-1-1,5%-kal magasabbak, mint ugyanaz a termék közvetlenül a biztosítónál, vagy valamely (nem piramisos, kisebb) ügynökségen keresztül elindítva...

A vg.hu "Lehull a lepel" c. cikke tartalmazza a Money Moon linkjét: adatbázisukban több, mint 400 unit linked eszközalap szerepel! Újításként most már két szűrő segítségével hasonlíthatjuk össze az egyes unit linked eszközalapokat és azok hozam- és rizikómutatóit. A szűrővel a unit linked eszközalapok számának kiválasztása nem korlátozott (Ctrl gomb lenyomásával több eszközalap is választható), míg egymásik szűrő segítségével egyes - választható - kritériumoknak megfelelő unit linked eszközalapok versenyeztetése lehetséges. Érdemes rádöbbenni, hogy milyen klassz év volt 2009 a maga részvénypiaci 45-90% hozamot produkáló dobogós eszközalapjaival.

A MABISZ oldala itt található a részletekkel.

![]() Tanulság: tessék Regisztrált Pénzügyi Tervező tudását igénybe venni, mint ahogy a Minősített Pénzügyi Tervezők Szövetsége szaklapjában olvasható:

Tanulság: tessék Regisztrált Pénzügyi Tervező tudását igénybe venni, mint ahogy a Minősített Pénzügyi Tervezők Szövetsége szaklapjában olvasható:

"Milyen szempontokat mérlegeljen, kövessen az RPT® szakember? UL is csak valós, az ügyféligények szakszerű és tisztességes felmérését (életcélok, cash flow, kockázatok, költségek) követő megoldás részeként kerülhet értékesítésre, szolgáltatói és termék elemzéseket követően. Mivel (valójában) befektetési termékről van szó, csak tényleges befektetési tanácsadói kompetenciával rendelkező szakember foglalkozzon UL-lel, miután összevetette a kategória leginkább hasonló termékeivel. Ilyenek pl. a befektetési alapok, illetve a költségek szempontjából az ETF (Exchange Traded Funds - Tőzsdén forgalmazott alapok) Fontos, hogy a javaslat illetve a termékválasztás illeszkedjen az ügyfél Személyi Pénzügyi Tervének részeként kidolgozott és elfogadott Befektetési Politikába, és természetesen teljesíti a PSZÁF által az UL-re is vonatkozó elvárásokat, ajánlásokat az ügyfél-tájékoztatással kapcsolatban."

Ötletek a spóroláshoz, tippek megtakarításhoz

Címkék: bank pénz privát válság eladósodás spórolás pénzügy tervezés optimalizálás megtakarítás gazdagság pénzügyi gazdagodás pluszok gazdagodo gazdagodó

2009.09.08. 19:20

Sokkolóan sok pénzt dobunk ki az ablakon!

Sokkolóan sok pénzt dobunk ki az ablakon!

Fogd meg, tartsd meg ezeket az összegeket! Naponta ezrek, havonta tízezrek, évente néhány százezer forint röpül el a semmibe! Független pénzügyi tervezőként néha azt tapasztalom, hogy az átlagemberek el sem tudják képzelni, hogy ők tulajdonképpen mennyire gazdagok… Ha ezeket a kidobált százezreket megfognák, és elköltésük helyett legalább egy részét félretennék, akkor egy-két évtized múlva néhány tízmilliós vagyonra tehetnének szert! Régi pénzügyi mondás, hogy a vagyon = idő x pénz. Ha keveset tudsz félre tenni, akkor tedd azt sokáig (több, mint tíz-tizenöt évig tartósan) ahhoz, hogy komoly vagyon képződjön belőle. Mindegy, hogy a majdani nyugdíjad, vagy a gyermekeid első lakásaira a beugró, vagy egy világ körüli út a célod ezzel: álmodd meg a célod, és megtanítalak elérni őket!

Szeretnék néhány tippet adni ahhoz, hogy megtaláld a jövőd finanszírozására mától folyamatosan félre tehető összegeket. Azért is, hogy elkezdhesd végre a gazdagodást! Fájni fog? – kérdezed. Nem, nem fog fájni, csak egy pici szúrást fogsz érezni az elején, aztán sokkal jobban fogod magad érezni!

Első lépés: Döntsd el: akarsz-e spórolni évente néhány százezer forintot?!

Első lépés: Döntsd el: akarsz-e spórolni évente néhány százezer forintot?!

Először is tedd fel a kérdést: hajlandó vagy-e pár órát azzal tölteni, hogy nyerj saját magadnak sok tízezer forintot minden hónapban a jövőben! A kérdés másképpen így hangzik: „Néhány ráfordított órát ér több százezer forint megtakarítása. Magadra szabhatod a „pénzgyártást” és fogadd meg, hogy betartod a lépéseket!

Második lépés: papírmunka, de megéri!

Második lépés: papírmunka, de megéri!

Vedd elő a banki leveleket, vagy nyomtasd ki az online bankodból a három legutóbbi havi folyószámla egyenlegedet, külön a hitelkártyá(i)d egyenlegeit, a rezsi számlákat, és tedd őket sorba. Fajtánként, és idő szerinti sorrendbe. Vegyél elő papírt és ceruzát, kapaszkodj, piócára vadászunk!

Harmadik lépés: régi, elavult szerződések optimalizálása.  Vannak piócák, mégpedig pénzügyi piócák, melyek üresre szívják a pénztárcád. Sőt, nem csak üresre, hanem egyenesen mínuszba szívják! Elavult, évekkel ezelőtt kötött mobiltelefon, újság előfizetés, és internet szerződések, melyekhez már nem köt hűségnyilatkozat, egyszerűen lemondhatóak (ha nincs rájuk szükség, vagy sokkal olcsóbbakra cserélhetőek! Sokkal, sokkal olcsóbbra. Tudtad, hogy a TANTUSZ (az NHH hivatalos oldala) segítségével milyen fantasztikus lehetőség van az összes adat összehasonlítására?! Minden telefon tarifa, TV előfizetési díj és internet szolgáltató csomagja összehasonlítható ezen az oldalon. A számlád alapján beállíthatod, hogy mely napszakban, mennyit szoktad használni, SMS-re, MMS-re, percdíjra és napszakra is tudod optimalizálni az előfizetési csomagodat. Léteznek olyan tarifa csomagok, melyekben egymást teljesen ingyenesen lehet hívni, némely csomagnak országosan több százezer előfizetője van. Kérdezz rá barátoknál, tuti, hogy akad köztük olyan, akivel hamarosan ingyenesen beszélgethetsz! Az egyik legbosszantóbb extra költség a mobil internet csomag túllépésekor fizetendő külön tarifa: erre is ad megoldást a Tantusz. Sokszor tízezreket tudok ügyfeleimnél csupán ezekkel megspórolni!

Vannak piócák, mégpedig pénzügyi piócák, melyek üresre szívják a pénztárcád. Sőt, nem csak üresre, hanem egyenesen mínuszba szívják! Elavult, évekkel ezelőtt kötött mobiltelefon, újság előfizetés, és internet szerződések, melyekhez már nem köt hűségnyilatkozat, egyszerűen lemondhatóak (ha nincs rájuk szükség, vagy sokkal olcsóbbakra cserélhetőek! Sokkal, sokkal olcsóbbra. Tudtad, hogy a TANTUSZ (az NHH hivatalos oldala) segítségével milyen fantasztikus lehetőség van az összes adat összehasonlítására?! Minden telefon tarifa, TV előfizetési díj és internet szolgáltató csomagja összehasonlítható ezen az oldalon. A számlád alapján beállíthatod, hogy mely napszakban, mennyit szoktad használni, SMS-re, MMS-re, percdíjra és napszakra is tudod optimalizálni az előfizetési csomagodat. Léteznek olyan tarifa csomagok, melyekben egymást teljesen ingyenesen lehet hívni, némely csomagnak országosan több százezer előfizetője van. Kérdezz rá barátoknál, tuti, hogy akad köztük olyan, akivel hamarosan ingyenesen beszélgethetsz! Az egyik legbosszantóbb extra költség a mobil internet csomag túllépésekor fizetendő külön tarifa: erre is ad megoldást a Tantusz. Sokszor tízezreket tudok ügyfeleimnél csupán ezekkel megspórolni!

Spórolási mérték: telefononként 5-25 ezer, internet csomagnál 3-9 ezer forint havonta.

Negyedik lépés: banki költségek lefaragása

Vannak ingyenes bankszámlák. (Nem arra az amerikai tulajdonú nagybankra célzok itt, amelyik sokáig a felső tízezerből vadászott magának tehetős ügyfeleket, majd később lejjebb is szétnézett, majd pár éve – utólag értéktelenné váló – certifikátokat árult kötvény-jellegű előnyöket fitogtatva (ilyen bank három is volt hazánkban!), és mostanában a 45-50% THM jellemzővel bíró kártyáit próbálja már fűre-fára rásózni.). Vannak bankok, ahol végre lehet látraszólóan számládon tartott pénzeden kamat is, mégpedig komoly kamatot kaphatsz! (Óvatosan a választással, némelyik nem támogatja a Mac OS rendszert, csak billgéc alatt futnak, először nézd meg a rendszerkövetelmények menüpontokat!)

Vannak ingyenes bankszámlák. (Nem arra az amerikai tulajdonú nagybankra célzok itt, amelyik sokáig a felső tízezerből vadászott magának tehetős ügyfeleket, majd később lejjebb is szétnézett, majd pár éve – utólag értéktelenné váló – certifikátokat árult kötvény-jellegű előnyöket fitogtatva (ilyen bank három is volt hazánkban!), és mostanában a 45-50% THM jellemzővel bíró kártyáit próbálja már fűre-fára rásózni.). Vannak bankok, ahol végre lehet látraszólóan számládon tartott pénzeden kamat is, mégpedig komoly kamatot kaphatsz! (Óvatosan a választással, némelyik nem támogatja a Mac OS rendszert, csak billgéc alatt futnak, először nézd meg a rendszerkövetelmények menüpontokat!)  Interneten keress rá az „ingyen bankszámla”, a „klikk és bank” és az „ingyen iBanq” szavakra! Vigyázz, mert büntettek már meg bankot (épp azt az amerikait) a hamisan ingyenesnek hirdetett, de ehhez szigorú feltételeket szabó pénzintézetet, lásd itt.

Interneten keress rá az „ingyen bankszámla”, a „klikk és bank” és az „ingyen iBanq” szavakra! Vigyázz, mert büntettek már meg bankot (épp azt az amerikait) a hamisan ingyenesnek hirdetett, de ehhez szigorú feltételeket szabó pénzintézetet, lásd itt.

Spórolási mérték: bankszámlánként 2-5 ezer forint havonta

Hitelkártya megszüntetése, hogyan válj meg hitelkártyáidtól?

Címkék: stop card hitelkártya megszüntetése creditcard

2009.09.07. 01:14

Gyerekcipőben jár még hazánkban a hitelkártyák használata. Ha mindenképpen szükséged van a hitelkártyára, akkor az előző bejegyzésben linkelt összehasonlító táblázatokat használd, és a nana.hu ajánlása szerint is hitelkártya előtt:

Gyerekcipőben jár még hazánkban a hitelkártyák használata. Ha mindenképpen szükséged van a hitelkártyára, akkor az előző bejegyzésben linkelt összehasonlító táblázatokat használd, és a nana.hu ajánlása szerint is hitelkártya előtt:

Tedd fel magadnak a kérdéseket:

- tényleg szükséged van erre a termékre/szolgáltatásra?

- milyen kondíciókkal veheted fel a hitelt?

- milyen futamidőre tudod vállalni?

- van-e a jövőben fedezeted a törlesztőrészletekre?

- a legolcsóbb megoldást választottad?

- mindenképpen banktól kell kölcsön kérned?

- milyen kondíciókkal veheted fel a hitelt?

- milyen futamidőre tudod vállalni?

- van-e a jövőben fedezeted a törlesztőrészletekre?

- a legolcsóbb megoldást választottad?

- mindenképpen banktól kell kölcsön kérned?

Ha pedig képes vagy rászánni magad arra, hogy megszűntesd a hitelkártyáidat, akkor a következő lépések megtételét ajánlom:

1. lépés: Hagyd abba a kártya használatát!Konkrétan? Vágd ketté, vagy lyukaszd ki egy irodai lyukasztóval. Ez majd távol tart attól, hogy olyan dolgokat vegyél, amit nem engedhetsz meg magadnak. Végülis, amire most nincs készpénzed, hogy megvedd, arra később sem lesz! Tök egyszerű. Hitelkártyák nélkül rá leszel kényszerítve, hogy a meglévő kereteid közt élj. Így megtanulod, hogy takarékoskodj azokra a dolgokra, melyeket igazán akarsz. Ezzel máris sok-sok pénzt spórolsz.

2. lépés: Tervezd meg a költségeidet, kiadásaidat! Ha érzed, hogy hitelről hitelre élsz, akkor ez határozottan azt mutatja: takarékoskodnod kell! (Nem kell szégyellni, még alig tíz-tizenöt éve léteznek a hitelkártyák, és még seni nem magyarázta el a használatukat.) A bevételedbe bele kell, hogy férjen rezsi, élelmiszer, és egy-két apró öröm havonta (mozi, színház, könyv, kisebb kirándulás a családdal). Határozd meg a lehető legkevesebb összeget a bevásárlások előtt, mindig előtte! Minden egyéb ezeken felüli összeg a tartozásod faragására kell, ezt fizesd be a hitelkártya tartozásodba. És ha a végére értél, akkor ugyanannyit tegyél félre azután havonta.

2. lépés: Tervezd meg a költségeidet, kiadásaidat! Ha érzed, hogy hitelről hitelre élsz, akkor ez határozottan azt mutatja: takarékoskodnod kell! (Nem kell szégyellni, még alig tíz-tizenöt éve léteznek a hitelkártyák, és még seni nem magyarázta el a használatukat.) A bevételedbe bele kell, hogy férjen rezsi, élelmiszer, és egy-két apró öröm havonta (mozi, színház, könyv, kisebb kirándulás a családdal). Határozd meg a lehető legkevesebb összeget a bevásárlások előtt, mindig előtte! Minden egyéb ezeken felüli összeg a tartozásod faragására kell, ezt fizesd be a hitelkártya tartozásodba. És ha a végére értél, akkor ugyanannyit tegyél félre azután havonta.

3. lépés: Alkudozz, beszélgess a bankoddal! Majdnem mindegyik hitelkártyát kibocsátó banknak megvan a saját törlesztési módszere (nekik sem érdekük megvárni, hogy itt is bedőljön a hitelkártya tartozások negyede-harmada, adnak lehetőséget, hogy kisebb kamattal, havi részletekben törlessz). Kérj írásban egy lezáró egyenleget, és mondd, hogy egy másik bankhoz szeretnéd átvinni a hiteled (hitelkiváltással); kérd, hogy írják rá a levélre: „hitel lezárásra kiadott egyenleg”. Azt a levelet biztosan nem kezdő fogja megírni, de hamarabb fognak felhívni egy korrekt ajánlattal, hogy megőrizzenek ügyfélként.

3. lépés: Alkudozz, beszélgess a bankoddal! Majdnem mindegyik hitelkártyát kibocsátó banknak megvan a saját törlesztési módszere (nekik sem érdekük megvárni, hogy itt is bedőljön a hitelkártya tartozások negyede-harmada, adnak lehetőséget, hogy kisebb kamattal, havi részletekben törlessz). Kérj írásban egy lezáró egyenleget, és mondd, hogy egy másik bankhoz szeretnéd átvinni a hiteled (hitelkiváltással); kérd, hogy írják rá a levélre: „hitel lezárásra kiadott egyenleg”. Azt a levelet biztosan nem kezdő fogja megírni, de hamarabb fognak felhívni egy korrekt ajánlattal, hogy megőrizzenek ügyfélként.

4. lépés: Jegyzeteld a kiadásaidat, de legalább tedd félre a számlákat, és egyszer egy héten nézd át őket! Tegyél meg mindent, hogy megtaláld a kihagyható tételeket. Húzd ki azokat a jövőben - örökre!

5. lépés: Ötletelj! Sziporkázz valamilyen extra bevétel növelésével és költségek csökkentésével kapcsolatosan. Küldd körbe az önéletrajzod, válts munkát, vállalj másodállást egy darabig, használj internetes online értékesítést, ahol egy-két (számodra) értéktelen kacatot elárverezel, spórolj vízzel, villannyal, benzinnel, stb. Hidd el, hogy csupán a spórolással ötjegyűt takarítasz meg havonta (ezreket!), ami hatjegyű szám éves szinten (tízezrek!)! Minél hamarabb és minél nagyobb új pénzt tudsz „találni”, annál hamarabb szabadulsz meg a hitelkártyád havi súlyos tízezreitől. Minden extra bevétel (prémium, nem használt régi ajándék eladási ára, ajándék, „locsoló pénz”, stb.) menjen a hitelkártyád törlesztésére! Mindezek zálogai a pénzügyi szabadságodnak – nyugodj meg, hullanak már azok a rabláncok!

5. lépés: Ötletelj! Sziporkázz valamilyen extra bevétel növelésével és költségek csökkentésével kapcsolatosan. Küldd körbe az önéletrajzod, válts munkát, vállalj másodállást egy darabig, használj internetes online értékesítést, ahol egy-két (számodra) értéktelen kacatot elárverezel, spórolj vízzel, villannyal, benzinnel, stb. Hidd el, hogy csupán a spórolással ötjegyűt takarítasz meg havonta (ezreket!), ami hatjegyű szám éves szinten (tízezrek!)! Minél hamarabb és minél nagyobb új pénzt tudsz „találni”, annál hamarabb szabadulsz meg a hitelkártyád havi súlyos tízezreitől. Minden extra bevétel (prémium, nem használt régi ajándék eladási ára, ajándék, „locsoló pénz”, stb.) menjen a hitelkártyád törlesztésére! Mindezek zálogai a pénzügyi szabadságodnak – nyugodj meg, hullanak már azok a rabláncok!

hitelkártya használata

Címkék: bank eladósodás credit card hitelkártya használat debit folyószámla creditcard

2009.09.06. 18:24

Jó találmány a hitelkártya, hiszen egy sürgős, átlagnál nagyobb, vagy váratlan vásárlás (üzemanyag, beiskolázás, költözés, stb.) finanszírozására átmenetileg alkalmazható. Ráadásul - bizonyos szabályokat betartva - kamatmentesen használható. De érteni kell hozzá!

A hitelkártyák száma már 2004-re meghaladta az egymilliót, azóta ez a szám megduplázódott! (A képen az egyik első Dunabankos kártya látható.) Mindenképpen meg kell különböztetni a folyószámla kártyákat (debit card) a hitelkártyáktól (credit card). A klasszikus banki folyószámla kártya (debit card) egy bankszámlához kapcsolódó, készpénzfelvételre és vásárlásra alkalmas fizetési kártya. A kártya tulajdonosa kizárólag a számlaegyenlege erejéig költhet a kártyáról (bár van hitelkerettel bíró folyószámlás kártya is), azaz készpénzt vehet fel, vagy kiegyenlítheti az általa vásárolt áru, igénybevett szolgáltatás ellenértékét. Ilyen típusú kártyát kizárólag pénzintézet bocsáthat ki, és a kártyával történő fizetéskor minden egyes művelettel rövid időn (órákon, legfeljebb napokon) belül, automatikusan megterhelik a kártyabirtokos bankszámláját.

A hitelkártyák száma már 2004-re meghaladta az egymilliót, azóta ez a szám megduplázódott! (A képen az egyik első Dunabankos kártya látható.) Mindenképpen meg kell különböztetni a folyószámla kártyákat (debit card) a hitelkártyáktól (credit card). A klasszikus banki folyószámla kártya (debit card) egy bankszámlához kapcsolódó, készpénzfelvételre és vásárlásra alkalmas fizetési kártya. A kártya tulajdonosa kizárólag a számlaegyenlege erejéig költhet a kártyáról (bár van hitelkerettel bíró folyószámlás kártya is), azaz készpénzt vehet fel, vagy kiegyenlítheti az általa vásárolt áru, igénybevett szolgáltatás ellenértékét. Ilyen típusú kártyát kizárólag pénzintézet bocsáthat ki, és a kártyával történő fizetéskor minden egyes művelettel rövid időn (órákon, legfeljebb napokon) belül, automatikusan megterhelik a kártyabirtokos bankszámláját.

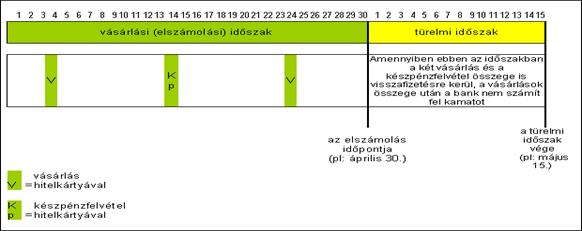

Ezzel szemben a hitelkártyánál a kártyabirtokos és a bank között olyan szerződés jön létre, amely szerint a kártya egy előre meghatározott összegű hitelkerethez kapcsolódik. E hitelkeret erejéig az ügyfél vásárolhat, vagy készpénzt vehet fel. Ez utóbbival, a készpénz felvétellel kellene vigyázni! A szerződésben meghatározásra kerül az a kamatmentes időtartam (általában 30-44 nap), ameddig a kártyabirtokos a hitelkeretet kamatmentesen használhatja. Ezen idő elteltével a kártya birtokosa választhat: egy összegben fizeti ki a tranzakciók ellenértékét (pl. a fizetése egy részét utalva a hitelkártyája számlájára), vagy pedig a szerződésben meghatározott mértékű kamattal, részletekben fizeti ki.

Nem vonatkozik azonban a kamatmentesség a készpénzfelvételi műveletekre, ezek a felvételtől kezdve kamatoznak. A hitelkártya sajátossága, hogy az ügyfélnek nem kell feltétlenül betéti számlával rendelkeznie, a hitelkerete terhére is lebonyolíthat fizetési műveleteket. A hitelszámla megterhelése a fizetési művelet után, a szerződésben meghatározott időtartamot követően történik meg.

Nem vonatkozik azonban a kamatmentesség a készpénzfelvételi műveletekre, ezek a felvételtől kezdve kamatoznak. A hitelkártya sajátossága, hogy az ügyfélnek nem kell feltétlenül betéti számlával rendelkeznie, a hitelkerete terhére is lebonyolíthat fizetési műveleteket. A hitelszámla megterhelése a fizetési művelet után, a szerződésben meghatározott időtartamot követően történik meg.

Pénzügyi tervezések során családi körben gyakran hangzik el - pénzügyi elemzések közben -, hogy "... és ezt a hitelkártyát nem kell fizetni, ennek csak a minimumját kell havonta befizetni..." Azaz csak a kamatot fizeti, tehát a tartozás mindig megmarad! No limit credit! Már az előző bejegyzés reakcióiból látszott a hitelkártyákkal kapcsolatos zavar. Maradjunk annyiban, hogy nem arra használja az átlag magyar, amire való, és nem úgy, ahogyan az - az ügyfél számára - előnyös (a bank számára természetesen előnyös :-)).

Nagyon könnyen lehet a hitelkártya csapdájába esni! Használata, a költekezés a "segítségével" nagyon egyszerű, talán túl egyszerű is.

Nagyon könnyen lehet a hitelkártya csapdájába esni! Használata, a költekezés a "segítségével" nagyon egyszerű, talán túl egyszerű is.

Hozzájutni majdnem ugyanilyen egyszerű volt még nem is olyan régen... A bankok általában alacsonyabb jövedelmi szintet ír elő, a Bevásárlókártyához viszont sokszor nem kell jövedelemigazolás, ami nyilván megkönnyíti az ügyintézést - "csak egy személyi kell hozzá", ahogyan azt a szlogen is mondja. (Az ügyfél bevallásán alapuló jövedelem azonban természetesen nem jelenti azt, hogy a bank a bírálat során kizárólag ebből az önbevallásból ítélné meg az adós jövedelmét.)

Miután revolváló hitelkeretek esetén az ügyfél tulajdonképpen maga határozza meg a kamatot, vagyis a THM-et is, ezért a bankok erre a termékre csak THM felső határt tudnak megadni, és azt is csak éves díj nélkül, hiszen azt akkor is fizetni kell, ha az ügyfél egyetlen tranzakciót sem hajt végre kártyájával, a THM így elméletben végtelen nagy is lehetne. (Figyelem! A hitelkártyának akkor is van költsége, ha nincs is nálunk!) Tehát könnyen megtévesztjük magunkat, ha nem nézünk alaposan mögéjük!

Mivel készpénz kímélő rendszert Magyarországon csak a Magyar Nemzeti Bank engedélyével lehet bevezetni, így az új kártyás fizetési rendszerek bevezetése előtt az MNB hozzájárulását kell, hogy adja. A hitelkártya nem igényel jövedelemátutalást vagy nyitóösszeget (óvadékot is csak kiegészítő esetben, például ha nem tud jövedelemigazolást felmutatni az igénylő), mögötte olyan számla áll, mely általában nem alkalmas betétlekötésre, átutalásra, csupán a kártya mögötti tranzakciók fedezhetők vele. Szerencsére a hitelkártyákat ma már sok helyen lehet összehasonlítani: van szakmai oldal az összes kártyával, van összehasonlító táblázata a PSZÁF-nak, létezik online választó és összehasonlító oldal a Privátbankáron, még magyarázattal is, sőt, még szótár is létezik hozzá!

Fontos, hogy csak a lehető legszükségesebb célokra, és mértékben használjuk, és a lehető leghamarabb, a lehetséges legnagyobb mértékben töltsük vissza mindig! Vannak olyan hitelkártyák, melyek - kellő odafigyeléssel - még jutalompontokat, vagy egyenesen kamatot, plusz bevételt is termelnek. Következő bejegyzés arról fog szólni, hogy miként kell megválni a hitelkártyáktól, hogyan lehet kijönni a hitelkártyák csapdájából.

Fontos, hogy csak a lehető legszükségesebb célokra, és mértékben használjuk, és a lehető leghamarabb, a lehetséges legnagyobb mértékben töltsük vissza mindig! Vannak olyan hitelkártyák, melyek - kellő odafigyeléssel - még jutalompontokat, vagy egyenesen kamatot, plusz bevételt is termelnek. Következő bejegyzés arról fog szólni, hogy miként kell megválni a hitelkártyáktól, hogyan lehet kijönni a hitelkártyák csapdájából.

Személyes pénzügyi tervezés / Personal Financial Planning

Címkék: személyes hitel válság tervezés optimalizálás pénzügyi helyreállítás növelése pluszok

2009.09.06. 12:36